【良いパートナーとの出会い方】出会う前の準備編 ~「自分を愛せるようになる」とはどういうこと?

こんにちは。

エリザベスです。

思春期の真っただ中、よくきいたフレーズの中に

「自分を愛せないかぎり、誰かを愛することはできない。」

というのがありましたが、

私は長い間その解決策がよくわからないまま生きてきました。

「自分を愛する。」

とても深いテーマである為、

頭で大事な事だとはわかっていても、

根っこの部分までの十分な取り組みは、

あと回しにしていました。

しかし、ここが未解決のままだと、

やはりどこかで壁にぶつかるんですね。

そしてその壁を避けようとすると、無駄な遠回りをすることになります。

事実、私自身も無駄な恋愛を繰り返しましたし(泣笑)

人間関係も家族関係も、何か悩みは尽きませんでした。

そんなこんなで、20年ほどの葛藤を経て、

こんな私でもやっと最近、

わかってきたことがあるので、

シェアしたいと思います。

繰り返しますが、

「自分を愛せるようになる」って、

難しいと感じてる人には、

本当に壮大な、

チョモランマのような大きな課題なのです。

だからどこから始めたらいいかわからないという人、多いと思います。

そこでまずはシンプルに、

「自分をもっと知る」ところから始めればいい、

ということを

シェアしたいと思います。

いきなり自分を好きになんてなれなくてもいいのです。

まずはいいか悪いかもあまり考えず、

全てをよく知ることから始める。

それを頭において、

良きパートナーと出会うためにも、

自分を愛するとはどういうことか、

読み進めていって下さいね。

出会う前の準備

自分は何に対して、

好きだな・幸せだなと「素直に」感じるか、を把握する

これは、日常生活にあるもの、

モノ、コト、空間、人、

すべて。

ひとつひとつと向き合います。

五感

湧いてくる感情

これらに意識を集中させて、

一歩離れた距離に立つ気持ちで観察します。

朝、カーテンを開けて空の色を見た時、

やかんからの湯気が顔をなでた時、

どう感じてどんな気分になるか。

ピンクをみると気分がいいのか、

青があると気分がいいのか。

逆に、

どうにも気分がすぐれないとき、

それはどんな時か。

特定の原因があるのか、ないのか。

とにかく些細なこと

なんでも良いので具体的に観察します。

自分をよく知ろうとすること = 自分に愛情を注ぐこと

上に書いたことは、まさに自分を大切にする行為、自分を愛する行為と言えます。

誰かを好きになったとき、

その人の事をよく解りたいと思いますよね。

愛するとはその人の全てを知ること、とも言います。

しかし、それをまず自分自身にしてあげよう、と

考えたことはありますか?

私はなぜかしてきませんでした。

流行っているから、とか

話題についていくために、とか、

特段興味のないことでも、情報を見聞きして頭で処理をし、

ポジティブでいこう、とか

ノリ良く!とか、

雰囲気から求められるままの気持ちに乗っていったり、

それだと、軸が完全に外にありますよね。

自覚があればいいのですが、

これを無意識で長く繰り返しすぎた場合、

だんだんと自分の素直な

「好き」「お気に入り」「ご機嫌になるもの」

がぼやけてきます。

すべてをいったん取り払って、

自分の感覚に意識を戻してみましょう。

自分が本当に感じていることを、

自分で分かってあげる時間を、

1日10分からでも設けてあげましょう。

これが自分を大切にする、自分を愛してあげる、という行為の

第1歩だと思います。

自分のご機嫌・不機嫌ポイントがわからないと、

いやなことをされても、我慢している事さえも気づかなくなってしまう

自分に何か足りなさを感じているとき、

変なもの(間違ったパートナー)が入り込むスキが生まれやすいです。

本当に不思議なもので、

似たもの同士は引き寄せられやすい。

人生に満足していないひと同士がくっついても、

お互いたりないものを満たしてもらうのを、

心のどこかで求めてしまっていて、

自分以上に自分をわかる人はいないはずなのに、

誰か他人に満たしてもらうのは、なかなか難しい注文です。

そんなことにエネルギーを割いていては

成長の妨げになります。

お互いの成長が遅れるくらいで済めばまだいいですが、

一方だけ相手のスキを分かっていて漬け込むやつも世の中にはいます。

自分自身が満ち足りていない状態だと、

必要とされていることに喜びを感じてしまいます。

そして、

自分自身の気持ちを感じる癖がついていない、

且つ

相手の気持ちを優先する癖がついている人だと、

相手が言いたい放題だったり、

たとえモラハラになったとしても、

我慢してしまい、

ひどい時は、

自分の気持ちに敏感でないゆえに、

我慢していることにすら気づかない状態になっていることも(怖。)

優しい人であればあるほど、

多少の欠点も愛のパワーで乗り越える、などと

耐えられてしまうのです。

モラハラのパートナーに当たってしまっているとしたら、

その人が、

耐えるあなたを目にし、

自己を顧みて反省して、

心を入れ替えることは、

砂漠の砂のひと粒くらいの可能性もなさそうです。

意識的か無意識かはさておき、ますます図に乗る人の方が多いでしょう。

自分を愛する = 自分をもっと知る

少しずつでも自分を愛しはじめよう。

そうすれば正しいパートナーと出会える(変な人とは出会わない)

自分を知っていくこと=自分を愛していく事です。

なによりもまず、

自分のご機嫌ポイントを知っておきましょう。

そうすれば、

どういう人といると幸せでいられるのか、

それがはっきりするのです。

無意識に不必要な我慢をしてしまうという事態を避けられます。

これはパートナー・恋愛関係だけでなく

対人関係全般で言えますが、

特にパートナーの選び方によっては、

時間やお金の投資としてインパクト・ダメージが大きいので

特に自分への愛情が大切になってくるところだと思います。

いいパートナーと幸せになる

私たちみんなにその権利はある。

私は10代~20代のころはナイーブで、

世間知らずなぼんやりした子でしたが、

だてに無駄な恋愛をしてきてないだけあり、

少しシビアになることができました。

今の夫に会えたのも、すべての経験があったから。

後悔はしていませんが、

そう思う一方で、

もっと自分を愛してあげていられたら、

無駄な涙はもっと避けられたかもしれません。

まず、

自分は自分を知ることで愛してあげられる、

そして、

毎日は幸せな気分ですごせるべきなんだよ~

ということをしっかりと叩き込んでもらいたいです。

それではまた♡

xoxo

【インデックス投資】投資信託かETFかどうやって選ぶ?

こんにちは。

エリザベスです。

なにを基準に、

投資信託にするかETFにするか

決めたら良いのでしょうか?

前回の記事でも触れましたが、

ここではより詳しく書いていきたいと思います。

投資信託でも

ETFでも

ファンドの方針が、

「インデックスに連動する投資成果を目指している」のであれば、

どちらも「インデックスファンド」のくくりになり、

成果はインデックスのパフォーマンス次第、という点で、

どちらに投資しても同じです。

では、他の違いは何なのか、

そこをおさえて、

自分に合う方を選んで、

良い気分で続けて行けるものにしましょう。

- 保有コストを安く抑えたいなら ETF

- 少額コツコツ積立であれば、購入時手数料をおさえられる投資信託

- ETFはリアルタイムで売買額が分かる

- 最小限の手間がいい人には自動積立や分配金再投資ができる投資信託

- 最後に

保有コストを安く抑えたいなら ETF

例として、

同じTOPIXに連動する

投資信託とETFを比べてみます。

それぞれの信託報酬(※)は、以下の通りです。

これを、1000万円の投資に取られる信託報酬額で比べると、

1年では6600円の違いです。

20年の運用すると132,000万円も差がでます。

もし2000万円、3000万円。。。など投資額が多ければ多いほど、

その差額はひろがります。

まとまった資金があり、

腰を据えてインデックス投資をしていくと決めている人は、

ETFの方が良いと思います。

(※)信託報酬とは運用してもらう手数料。投資額にかけるもので、運用実績は関係なく毎年差し引かれています。

販売会社を通して購入する投資信託と比べて、ETFは株式市場からの直接取引で販売会社を挟まないのが、差の主な要因です。

少額コツコツ積立であれば、

購入時手数料をおさえられる投資信託

投資信託には、買うときにとられる購入手数料があるのですが、

(運用会社や販売会社によって決められています)

長期投資に適した優良なインデックスファンドであれば、

たいていが「ノーロード」と言って、購入手数料無しになっています。

一般人長期投資を推奨するための、

各機関の努力の成果と言えます。

一方で、株式市場で売買するETFは、各証券口座で決まっている売買手数料がかかります。(アメリカだと売買手数料ゼロの証券口座も存在しますが)

少額買い付けを頻繁にしていく想定であれば、

毎回売買手数料を取られてしまうETFよりも、

ノーロードの投資信託が良いでしょう。

ETFはリアルタイムで売買額が分かる

投資信託の基準価額は1日に1回のみ計算されるので、

いくらで・何口数買ったのかが分かるのは翌日になってからです。

一方でETFは株式市場で取引されている為、

取引時間中はリアルタイムで売買した金額がわかります。

また、ETFは株式と同様、指値で取引することもできます。

購入金額や口数をよりコントロールしたいという人は、

ETFが向いているでしょう。

最小限の手間がいい人には

自動積立や分配金再投資ができる投資信託

投資信託は自動積立設定にすることができます。

毎月(または毎日)

決まったタイミングで決まった額が投資されますので、

都度手動で売買取引をしなくてよいのがメリットです。

また、別のメリットとして、

マーケットの上げ下げに気持ちが一喜一憂しても、

心理状態に左右されず、継続的に投資が実行されていくという点があります。

市場の動きに惑わされるのは人間心理で、

それは避けられないものです。

慣れてくると、多少の増減では一喜一憂しなくなるのですが、

はじめはそこが怖いところ。

自動積立設定は、

半ば強制的に投資を実行を続けることで、

その増減にも強制的に、そして次第に慣れていく手助けをしてくれます。

(証券口座によってはETFでも自動積立サービスを提供している場合もあります)

また、分配金の出るファンドについては、

投資信託は自動再投資することができます。

分配金を再投資する=投資口数が増える、

ですので、

翌期うけとれる分配金がその分増えます。

これを繰り返すことにより、

投資口数と分配金が同時に、

雪だるま式に増えていくのが「複利の効果」で

是非継続して行いたいですね。

ETFの場合は分配金は証券口座に振り込まれるので、

再投資したい場合は自分自身で行う必要があります。

投資額が大きい人は、保有コストを抑えられるETFを選んでいるかと思います。

その場合は、分配金もまとまった額になり、

ETF の追加投資にも足りる額になってくると思うので、

手間を惜しまないという人はETFでも良いと思います。

ちなみに私は、

実際に目にすることが好きなので、

その点ではETF派です。

最後に

いくつかのシチュエーション別に

選び方の例をご紹介しましたが、

どちらか一方に決める必要はなく、

使い分けももちろんオーケーです。

たとえば、

積立NISAは毎月の定額投資なので、投資信託を選び、

そのほかの余力資金はETFで、など。

ご自身の投資可能額と、

投資スタイル、性格などに合わせて、

是非続けられる方法を選んで

投資生活をしていきましょう。

ではまた。

xoxo

【インデックス投資】「小額から分散投資できる」というのは具体的にどういうこと?

こんにちは。

エリザベスです。

今日はインデックス投資の特徴・メリットのひとつである

「少額で分散投資できる」というのが、

具体的にどういうことなのか、

について、

書いていきます。

前回の記事では、

インデックス投資について、

そもそも「インデックス」ってなに?という基礎の基礎から、

インデックス投資するには、

具体的には「インデックスファンド」という類の

投資信託またはETFを買う、

という部分をクリアにしてきました。

詳しくはこちらへ

elizabeth-journal.hatenablog.com

分散投資でリスクを安定させる考え方について

卵はたくさんの籠に分けて入れておくこと

よく、

"Don't Put All Your Eggs in One Basket (すべての卵をひとつの籠に入れないこと)"

と、表現されるように、

「分散投資することでリスクを安定させましょう。」

というのが、投資の定石です。

A社という銘柄のバスケットに、集中投資であなたの卵全てを預けていたら、

その会社がコケた場合、卵が全部割れてしまいます。

A社の他にB社・C社・D社・E社の複数銘柄を持ち、

各社のバスケットに卵をわけて入れておけば、

1社が倒れて卵が割れてしまっても、他のバスケットは無事で、

卵は存続・成長する可能性が残ります。

後者の方が、比較的安心に投資を続けて行けますね。

「分散」って具体的に何をすること?

分散投資とは、

単一の銘柄に集中投資するのではなく、

多種類の投資商品を買っていくことなのですが、

ただ、なんでも多種類買えばいいというのではなく、

世の中で何らかの出来事があったとき、

それに対する反応が違うもの同士を合わせることが、

分散投資がやろうとしている事に必要です。

組み合わせ方は色々なパターンがあります。

- 違う会社

- 違う業種(建設業・食品・運送用機器・医薬品・情報通信など)

- 違う国

- 先進国と新興国

- 違うアセットクラス(=資産クラス。現金、外貨、株式、債券、不動産、金など)

もう少し具体的な組み合わせの例としては、

- 景気敏感株(景気の良し悪しで、大きく値段が振れる業種)とディフェンシブ株(生活必需品・サービスを売っている会社)= 異なる業種の組み合わせ

- 金利の上昇に対して、値段が上がる債権と、値段が下がる株式 =異なるアセットクラスの組み合わせ

- 利息は高いけどハイリスクな通貨と、利息は低いけど安全な通貨=新興国と先進国の組み合わせ

どの資産クラスにも、

起きる出来事の種類により強い局面と弱い局面があり、

上げ下げを繰り返しています。

まんべんなく保有することで、

互いに補足しあえるので、

様々な出来事に対応して、

極端な資産の増減幅(リスク)を比較的コントロールすることが可能です。

総合的に資産を増加させていく過程で、

増減幅(リスク)を緩やかにならしていることで、

実際に資産が必要な時に世界情勢がどの局面にあっても

比較的安定した資産額が保たれている状態にしておくこと。

これが分散投資の目的です。

一般人に現実的な

分散投資の行いかた

個別銘柄は高すぎて分散するのが難しい

投資は分散させると比較的安心して続けられる、とわかりましたが、

これを個別株で行おうとすると壁に当たります。

日本の株式は、

購入は100株から(単元株数100株)という会社がほとんど。

当期利益上位、かつ一株あたりの利益も高い一流銘柄だと(2020年12月現在のおおよその取引値)

と、

最低ラインの100株でも80万円~630万円も必要です。

これでは分散どころか1社さえ買えませんね。

投資信託・ETFを買うことで分散投資になる理由

投資信託やETFは、投資家から集まった大きな資金で、

多種類の銘柄・資産クラスに投資します。

何を買うかは、それぞれのファンドで定められた「方針」に沿って行います。

この「方針」のところが、

特定の「インデックスと連動する投資成果を目指す」とするファンドが、

「インデックスファンド」なのですが、

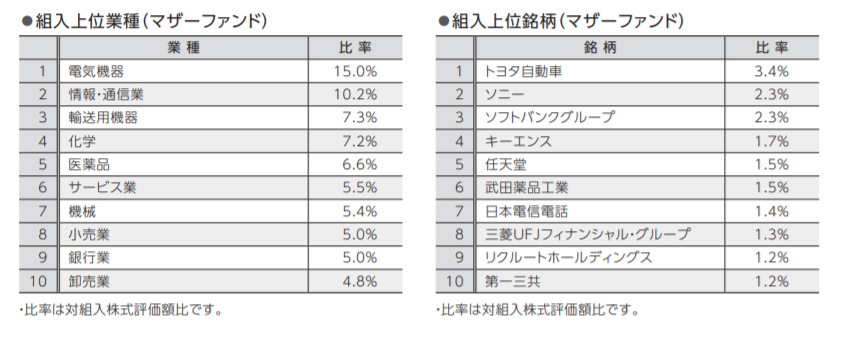

例えば、TOPIX(東証1部市場全体の動向を表すインデックス)に連動する投資信託で、

ニッセイTOPIXインデックスファンド

があります。

このファンドは以下のように、

トヨタ自動車、ソニー、ソフトバンクグループ、キーエンス、任天堂…

と東証1部市場の時価総額の変動に大きくインパクトを与える会社の株を保有しています。

ファンドが、

TOPIXインデックス算出に構成されている株を、

類似した割合で保有することで、

ファンドの時価総額の値動きをTOPIXと連動させることができます。

そして我々個人投資家は、

これら銘柄の集合体であるファンドを購入することで、

分散投資された銘柄群の1部を所有することになるため、

結果、分散投資ができるということです。

東証一部上場2100社以上の値動きを数値化したTOPIXインデックスの

構成銘柄群ですから、

一時的にこの中の数社がコケても、

他の好業績の会社で補ってもらいながら、運用を続けられますので、

比較的、精神的安定を保てますよね。

インデックス投資が少額から始められる理由

ネットバンクなら投資信託は100円から投資が可能

投資信託は、自分の希望する金額だけ買うことができます。

5,000円だったり、1,000円だったり、100円ずつ積み立てることもできます。

投資信託の金額については、長くなるので詳しい解説はまた別途でしますが、

ここでのポイントは、

ということです。

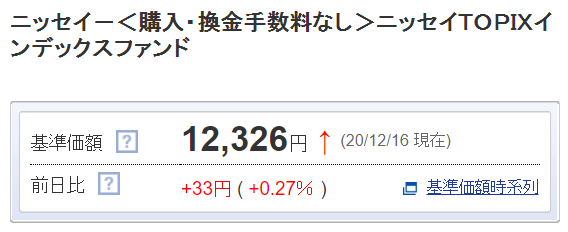

投資信託の「基準価額」とは

投資信託を検索すると、「基準価額」が先頭に表示されます。

たとえば、

先ほどのニッセイTOPIXインデックスファンドの例では、

基準価額はおおよそ12,300円です。(2020年12月現在)

一見、投資信託の販売価格・購入必要金額に思う人もいると思いますが、

「基準価額」とは、

あくまでも1万口あたりの価値(純資産額)を表しているもの。

(1口あたりの場合もあります)

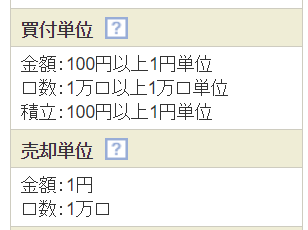

この基準価額単位で買わなければいけないというわけではありません。

ファンドによって異なるので確認は必要ですが、

一般的に、買付単位は100円以上、1円単位と、

かなり少額から購入を決めることができます。

これがインデックス投資は少額から投資ができると言うゆえんです。

ニッセイTOPIXの例だと1口の価値は、12,300円÷10,000口で、1.23円。

毎日100円ずつ積立買付と決めたとすると、1日80口ずつくらい買えるということになります。

もちろん、購入する口数からめて買うこともできます。

ETFも比較的少額から始められる(少しまとまった資金が必要)

ETFは株式市場に上場している投資信託(Exchange Traded Fund)ですので、

株式と同じように市場から自由に売買します。

(投資信託は株式市場ではなく販売会社を通して買います。ただ投資信託もETFも両方ネット証券口座で買う人が多いと思うので、一見違いが分かりにくいのですが)

その為、投資信託では可能だった金額指定というのができず、

株式市場で取引されている一口の値段がそのまま買値になります。

基本的に積立買付というのもありません(取り扱っている証券口座もあります)

なお、売買単位は1口から、10口から、100口から、など、

ファンドによって異なります。

例えば、日本最大級のTOPIX連動のETF の

「TOPIX 連動型上場投資信託(1306)」は、

1口1,840円ほど。最小売買単位数は10とありますので、

18,400円は必要になります。

一方でTOPIX連動ETF 資産規模第2位の

「上場インデックスファンドTOPIX (1308)」は

売買単位は100ですので、

取引値がおよそ1,820円であれば、182,000円が最小取引値になります。

このように、100円から始められる投資信託と比べて、

少しまとまった金額が必要なETFですが、

それでも

個別株と比べると、圧倒的に少額からの分散投資が可能です。

投資信託よりETFを選ぶ理由は?

ETFと投資信託は違うものなのですが、

インデックス投資目的の投資商品としては、同じようなものだと考えてもらって大丈夫です。

投資家から集めた大きな資金をもとに、

ターゲットとするインデックスの構成銘柄を、

似た比率で分散購入しています。

我々はETFを購入することで、その分散投資の1部を保有できるため、

少額から分散のきいた投資が可能になるという点で、

ETFは投資信託と同じです。

ではインデックス投資においてETFか投資信託か、選ぶ基準は何でしょうか?

保有コストを安く抑えたいなら ETF

例として、

同じTOPIXをベンチマークとしたファンドの信託報酬(※)は、

それぞれ以下の通りです。

小数点以下ではありますが、投資信託は約2倍。

これは投資額が1000万円の時、毎年6600円の違い。

20年運用すれば1000万円ごとに132,000万円、

信託報酬としてとられる金額差になります。

まとまった資金があり、

腰を据えてインデックス投資をしていくと決めている人は、

ETFの方が良いと思います。

(※)信託報酬とは運用してもらう手数料。投資額にかけるもので、運用実績は関係なく毎年差し引かれています。

販売会社を通して購入する投資信託と比べて、ETFは株式市場からの直接取引で販売会社を挟まないのが、差の主な要因です。

少額コツコツ積立であれば、

購入時手数料をおさえられる投資信託

投資信託は通常、買うときに購入手数料というのをとられるのですが

(運用会社や販売会社によって決められています)

長期投資に適した優良なインデックスファンドであれば、

たいていが「ノーロード」と言って、購入手数料無しになっています。

一般人長期投資を推奨するための、各機関の努力の成果と言えます。

一方で、株式市場で売買するETFは、各証券口座で決まっている売買手数料がかかります。(アメリカだと売買手数料ゼロという証券口座も存在しますが)

少額で頻繁に買い付けていくのを想定していれば、

毎回売買手数料を取られてETFを買うよりも、

ノーロードの投資信託にしましょう。

ETFはリアルタイムで売買額が分かる

株式市場で取引されているETFは、取引時間中リアルタイムで売買でき、購入した瞬間に投資額がわかります。一方で、投資信託の基準価額は1日に1回のみ計算されるので、いくら・何口数買ったのかが分かるのは翌日になってからです。

また、ETFは株式と同様、指値で取引することもできます。

購入金額や口数をより直接管理したいという人は、

ETFが向いているでしょう。

最小限の手間がいい人には

自動積立や分配金再投資ができる投資信託

投資信託は毎月投資額を決めたら

それを自動積立設定にすることができます。

これにより、毎月、または毎日

決まったタイミングで決まった額が自動で投資されますので、

毎回、売買取引を手動でしなくてよいのがメリットです。

もうひとつの大きなメリットは

市場の上げ下げに惑わされずに、

長期分散投資を実行・継続できることです。

投資した資産の上げ下げに惑わされるのは人間心理で、

避けられないものです。

慣れてくると、多少の増減で一喜一憂しなくなるのですが、

はじめはそこが怖いところ。

自動積立設定は、

半ば強制的に投資を実行を続けることで、

その増減にも強制的に、そして次第に慣れていく手助けをしてくれます。

(証券口座によってはETFでも自動積立サービスを提供している場合もあります)

また、分配金の出るファンドについては、

投資信託はこれを自動再投資することができます。

分配金を再投資すると、投資元本部分が増えるので、

翌期うけとれる分配金が今回よりも大きく、次回はさらに大きくと、

成長していきます。

自動で再投資され、気づかないうちに資産が

雪だるま式に増えていってくれる、嬉しい仕組みです。

ETFは分配金が出ると証券口座に振り込まれるので、

再投資したい場合は自分自身で行う必要があります。

投資額が大きい場合は、分配金もまとまった額で、

ETF 追加投資に足りるので、

手間を惜しまないという人はETFでも良いと思います。

ドルコスト平均法は時期の分散

時間もリスク分散の要素のひとつです。

安く買い、高く売れるタイミングを知れれば、みんながお金持ちになれます。

しかし未来を読むことは誰もできません。

ですので、未来が分からない中でも、

いかにうまく資産を増やしていけるのか、を考えます。

ここで登場するのが、

ドルコスト平均法です。

一定の間隔で、一定金額を投資し続ける方法のことです。

- 今日買って、明日以降値段が上がれば、今日が一番お買いお得だったので、買い始めてよかったという事。

- 明日以降値段が下がれば、購入平均額を下げられるので、次に上がったときに利益が大きくなって良いという事。

という考え方です。

インデックス投資は、

マーケットは上げ下げを繰り返しながら、

長期的には右肩上がりに成長していくもの、というのが

大前提です。

とすると、長期的に考えれば、

今日が一番買い時、になります。

たとえ中~大規模の暴落があったとしても、

過去の事例を見れば、

続落し続けるのはたいてい1か月。

その間も淡々と同額投資を続けると、

同じ金額で安く、多くの口数が買えるので、

再び上昇まで待ち抜けられさえすれば、

暴落は逆にチャンスになりえます。

上昇も暴落も、

いつ起きるか誰にも予想できないので、

投資時期を分散していくことで、

総合的には緩やかな上昇をつかんで行ける、というの考え方です。

言い方を変えると、

変に投資機会・タイミングをうかがうのは、あまり意味がないということ。

投資を始めるべき最良の日は

結局「今日」なのです。

淡々と投資を続けていけるやり方なので、

一般人に一番合っているというのが、

王道の考え方になります。

今日もたくさんの情報になりましたね。

分散投資のこと、

インデックスファンドが分散投資に向いているという事、

少しクリアになれれば幸いです。

ではまた♡

xoxo

【インデックス投資】インデックス投資を分かりやすく 自分の言葉で落とし込む

こんにちは、

エリザベスです。

今回は【インデックス投資】について。

かんたんな言葉で

整理、理解して、落とし込む

という目的で、

今後何回かに分けて書いていきますので、

参考になれば嬉しいです。

インデックス投資をかんたんな言葉で落とし込む

皆さんがほんの少しでも

「老後」や「投資」について検索してみると、

『インデックス投資』

を目にしたことがあるかと思います。

インデックス投資の特徴は、

- 投資のプロではない我々一般人でも今日から始められるほどシンプル

- 少額で世界中の会社に分散投資ができる

- 優位な結果が残せる:歴史的天才投資家をのぞいては、インデックス投資を上回る成績を出し続けられる投資法はない

- 何よりもコストが安い

こう並べると完璧に見えるインデックス投資。

確かに、

老後目標資金の達成プランにおいて、

採用をおおいに検討すべき、

優位性の高い方法です。

ただし、どれほど完璧に見えても、

自己責任の投資の世界ですから、

納得した上で始めるべき。

なぜ上記のように言われるのか、

ひとつずつ整理していきたいと思います。

INDEX(インデックス)について

そもそもインデックス(指数)とは?

「インデックス投資」の前に、

「インデックス」とは、

そして、インデックスってなぜあるのか、から

クリアにしていきたいと思います。

「インデックス」=指数

指数 = ある市場(マーケット)全体の動向を表している数値

とあります。

では「市場を数値であらわす」ことをなぜするのでしょうか。

インデックス(指数)はなぜあるのか

東証1部の例で考えてみます。

たとえば、トヨタ自動車の市場価値は

- 1株の値段がおよそ7,340円

- 発行している株の数が3,262,997,492株

- 株価×発行株式数=時価総額(=会社の市場価値)なので、トヨタ自動車の価値は23,950,401,591,280円 (23兆9500憶円超え)

となります。

同じように、東証1部に上場している2,100社以上の時価総額を計算し、

合計すると およそ676.1兆円です。

この676.1兆円+のマーケット時価総額、

多数の銘柄が値上がりすれば、総じて大きくなりますし、

逆も同じです。

トヨタ自動車1社とっても、たった1円の値動きで、32憶円以上、

1%の値動きで2,350億円以上も市場価値が変動します。

これを2,100社以上、

銘柄が日々変動して、

マーケット時価総額がどれくらい増えたか、または減ったか、

期間中どのように推移しているか。

これを考えたり伝えたりするときに、

百兆円単位で行うのは少し不便ですよね。

そこで、より分かりやすく、

マーケット動向を総合的にとらえられるようにしたい、と

指数をつかおうということになったですね。

例えば、

東証1部市場の時価総額は676.1兆円と先に書きましたが、

東証株価指数(TOPIX)という、

東証1部上場の全銘柄を基に算出した指数では、

市場の動向をポイントで表しています。

2020年12月現在では1,782ポイントとなっています。

インデックス(指数)の種類

東証1部の例でインデックス(指数)の考え方を整理しましたが、

マーケット全体を対象としたインデックス以外にも、

代表的な大型株だけを集めた銘柄群の動向を指数にしたものや、

株以外にも、

債権市場の指数や、

不動産投資信託(REIT)の指数、

など、

さまざまなものにインデックス(指数)がついています。

有名な指数の例として、

などなどたくさん。

なんと世界に1万種類以上のインデックスがあります。

これら様々なインデックスを作って計算しているのは、

証券取引所や金融機関系の会社、新聞社、金融情報会社、などです。

つまりインデックスに投資するとは ?

インデックス(指数)=マーケット動向をあらわす数値、

というのがわかったところで、

実際にインデックスに投資するとはどういうことでしょうか。

インデックスに投資=マーケットの動きに投資

例えば、アメリカのS&P500インデックスに投資しようと決めるとします。

資産は、S&P500インデックス算出に含まれている会社の株が伸びればともに成長し、

逆に不景気でマイナスになれば、減る。

S&P500の動きと運命共同体になるということになります。

ここで、

なぜ上げの時だけでなく下げ時も連動するものに

投資をするのか、と疑問に思われた人もいますよね。

後ほど、インデックス投資の優位性の部分で説明しますが、

マーケットは上げ下げを繰り返しながらも、

基本は右肩上がりの成長をするもの、と考えられています。

成長を望まない企業は少ないです。

また、業績が振るわず上場の条件を満たせなくなった会社は、

逆に成長してきた会社にとって代われていくことから、

株式市場は常に新陳代謝をし、

成長を続ける会社で構成され続けることから、

市場全体は成長していくものと考えられるわけです。

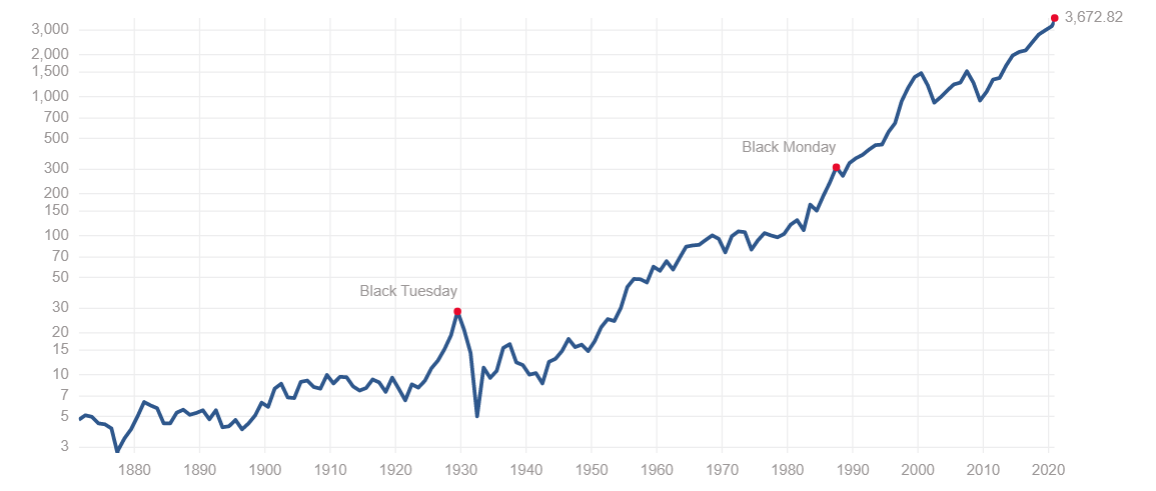

こちらはS&P500インデックスの過去のチャートです。

ざっとですが、このような理由から、

インデックスに投資するのは有効と言われるわけですが、

では、いざ投資をしようとするときに、

S&P500のインデックスを直接買うというわけではありません。

インデックスはあくまでも指数・数値であって、

株・債券・投資信託・ETFなどの

金融商品ではないからです。

インデックス≠ インデックス投資商品

インデックスに投資する具体的な方法

インデックスは数値であり、金融商品ではない為

直接買えるものではありません。

代わりにS&P500インデックスと同じ動きをするように作られた金融商品というものがあり、それを買います。

その金融商品とは、

『インデックスファンド』という種類の

で、

これらを買うことによって

S&P500インデックスのパフォーマンス結果と連動する投資ができます。

「インデックスファンド」=投資信託・ETF とは

投資信託やETFとは何かについては、

すでにたくさんの情報があるので

ここで詳しく解説はしませんが、

簡単に言うと、

投資家から集めた資金を、

ファンドという集合的な投資資金にして、

ファンドマネジャーという職業の人が、

あらかじめ決められたファンドの方針に沿って、

投資、運用してくれるものです。

この「方針」のところが、

特定の「インデックスと連動する投資成果を目指す」と決められていて、

インデックスと連動するような株の組み合わせでできている投資信託やETFが「インデックスファンド」です。

「〇〇〇のインデックスをベンチマークとする。」と表現もされます。

(すべての投資信託・ETFが「インデックスファンド」ではなく、

目的や投資対象がいろいろある。例えば、

- マーケット成長以上のリターンを出す(アクティブファンド)

- 高配当の銘柄を集めて配当金収入にフォーカス、

- インバース(マーケットと逆の動きをする)

など。さまざま)

インデックス投資をしようと決めたら

目的のインデックスとの連動を目指して運用されている、

インデックスファンドを選びます。

S&P500の例でいうと、

投資信託では

- eMAXIS Slim 米国株式(S&P500)

- SBI・バンガード・S&P500インデックス・ファンド

ETFでは

- SPDR S&P500 ETF

- 上場インデックスファンド米国株式(S&P500)

などがS&P500のインデックスと連動するようデザインされているものです。

まとめ

今回は、そもそもインデックスって何?から始まり、

インデックスに投資するってどういう事なのかについて、

まとめました。

インデックスとは、

株式や債権などの市場や、

特定の銘柄群の動向を

総合的にとらえてわかりやすく表す数値であるということ、

そして、

インデックスに投資するには

インデックスに連動することが方針として決められている、

『インデックスファンド』(=投資信託・ETF)を買うということ、

これを理解した上で、

次回は、

インデックス投資が、

プロではない我々一般人が今日からでも始められるほどシンプル、と

言われる理由について、

分かりやすく書いていきたいと思います。

それではまた♡

xoxo

P.S.

ご自身にインデックス投資は向いているかどうか。

それにはまず具体的な目標金額や、

目標年月日から洗い出していくと、

よりクリアになります。

前回までの記事で、

老後資金は、~いくらを目指せばいいのか~

そして目標達成のために、~毎月いくら投資すればいいか~

の計算をしたものをご紹介しましたので

よろしければそちらも読んでみてください。

elizabeth-journal.hatenablog.com

elizabeth-journal.hatenablog.com

********************************************************************************************

免責事項

当ブログ著者はファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)の資格保有者ですが、本業は会社員です。このコンテンツはファイナンシャルプランニングのサービスを提供するためではなく、自己の学びの延長が、読者の方の参考になることを願ってご紹介しているものです。信頼できると判断した情報等に基づいて概算の根拠としていますが、その正確性・完全性を保証するものではないことをご了承願います。また投資のすべての判断は自己責任でお願いします。

********************************************************************************************

【老後お金不安と向き合う】目標金額へ到達プランを立てる ~毎月いくら投資すればいいか?~

こんにちは、

エリザベスです。

前回、老後自己資金の

目標金額の出し方をご紹介しました。

詳しくはこちら

elizabeth-journal.hatenablog.com

具体的な目標金額がわかるだけで、

はっきりしない不安にさいなまれている状態、から

↓

具体的に対策を考える状態

へと意識をシフトしてくれます。

そこで今回は、

≪目標到達プラン≫

の手順をご紹介していきたいと思います。

現金での資金調達は非現実的、かつリスク大

長期分散投資で考えていきましょう

前回の記事から表を再び抜粋します。

100%現金で自己資金を貯めるのは、金額の面で一番大変です。

また、インフレによる価値の目減りという、最大のリスクがあります※

(ii)

(iii) 55,125,000 円を、

目指していきます。

時間を味方につけるため、

今から

長期分散投資とは

リスクの大きさがちがう資産(株式・債権・不動産REIT)を

バランスよく組み合わせ(=分散させる)ことで、

資産価値増減の幅を一定に抑えながら、

ゆるやかな上昇を目指します。

その過程で、もし市場全体に振れ幅が生じ、

たとえ資産が一時的に減少したとしても、

いずれ正常化していくまでの時間を、

保有し通せれば、

元本割れを確定させず、いずれ資産価値が再度プラスに転じるまで

待つことができます。

この理由から長期を見据えた投資が比較的安全といわれているのですね。

毎月いくら投資していけばよいかを計算

減債基金係数

ここで役に立つのが、

「減債基金係数」

というもので、

目標金額を〇〇年後に貯めるためには、

いくら積み立てていくのかを求められます。

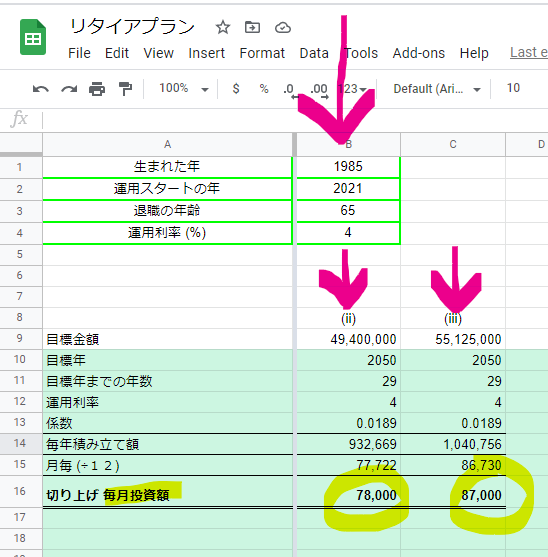

『リタイアプラン』減債基金係数(必要積立額)の計算タブB列に、

- 生まれた年

- 資産運用スタートの年

- 退職の年齢

- 運用利率 (大体3% ~6%) ←利率の求め方は、別途記事で紹介します。今はひとまず4%で進めてOK。

を入力します。

そして、退職時に持っていたい目標金額を

(ii) 49,400,000円 (iii) 55,125,000 円

それぞれ9行目に入力したものが、

以下スクリーンショットになります。

これにて、

//

毎月投資額の目安が出ました!

\\

毎月の必要投資額は?

エリザベスの例では、

65歳までの29年間、

4%利回りで運用しながら貯めていくとき、

(ii) 49,400,000円貯めるには: 月78,000円

(iii) 55,125,000円貯めるには: 月87,000円

の投資額が必要ということになりました。

共働き設定なのを考えれば、

不可能ではない金額かな。。と思います。

皆さんはどうでしょうか?

スプレッドシートに、

ご自身で入力してみてください。

調整しながら、

ちょうど良い数字におさまるまで、

数パターン試してみてくださいね。

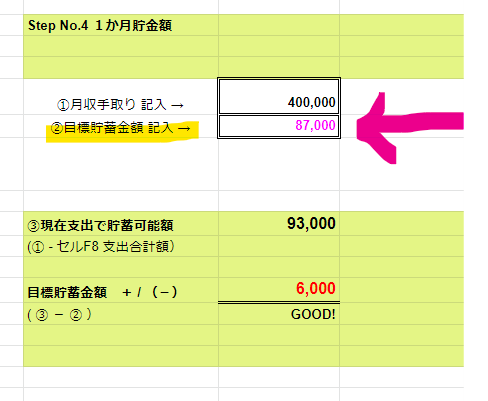

長期用投資資金1か月予算に組み込む

この毎月投資額を、

予算づくり・管理・実績マネジメント帳 Step No.4 の、

②目標貯蓄金額のところに入力してみましょう。

これで毎月予算がより総合的なものに。

いかがだったでしょうか?

現実はそこまで甘くないですが、

第1に、

目標をはっきりさせて、漠然とした不安をなくす

こと。

とても重要です。

目指すものが明確になるほど、

具体的な対策を考えることができ、

不安が入り込むすき間が、

なくなっていきます。

次は、このプラン実行の為に、

何に投資していくのか、

利回りはどうやったらわかるのか、など

記事にしていきたいと思います。

それではまた♡

xoxo

※長期分散投資で資産運用している場合でも、定期的に生活費をチェックして、老後資金の目標金額が適切かどうかを確かめていきましょう。

********************************************************************************************

免責事項

当ブログ著者はファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)の資格保有者ですが、本業は会社員です。このコンテンツはファイナンシャルプランニングのサービスを提供するためではなく、自己の学びの延長が、読者の方の参考になることを願ってご紹介しているものです。税率や年金受給額、医療費等の金額はあくまでも目安です。信頼できると判断した情報等に基づいて概算の根拠としていますが、その正確性・完全性を保証するものではないことをご了承願います。

********************************************************************************************

【老後お金不安と向き合う】目標設定をして不安を軽減する

みなさんこんにちは。

エリザベスです。

前回明らかになった、

ゆとりのある老後を過ごそうと思ったら、

「2000万円問題」どころではなかった件。

しかし、

現状把握が何よりも大事なので

実りは大きかったです。

elizabeth-journal.hatenablog.com

これを踏まえて

今回は、

≪目標設定と実行プラン≫

作っていきたいと思います。

(前回とおなじスプレッドシートを引き続き使っていきますよ~)

******************************************************************************************************

免責事項

当ブログ著者はファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)の資格保有者ですが、本業は会社員です。このコンテンツはファイナンシャルプランニングのサービスを提供するためではなく、自己の学びの延長が、読者の方の参考になることを願ってご紹介しているものです。税率や年金受給額、医療費等の金額はあくまでも目安です。信頼できると判断した情報等に基づいて概算の根拠としていますが、その正確性・完全性を保証するものではないことをご了承願います。

*******************************************************************************************************

老後必要資金の準備方法を考える

朗報:対策は複数パターンありそう

例えば、

前回判明したこの老後必要資金額。

準備する方法は主に次の3通りかと思われます。

(i)現金で66,150,000円貯め(預貯金)て、毎年必要資金を取り崩していく。

(ii)運用で増やし続けつつ、毎年必要資金を取り崩していく。

(iii)配当金で生活する。

以下説明していきます。

(i)現金で貯める

単純に預貯金で現金を貯蓄。

退職時点で、66,150,000円に到達していることを目指します。

退職後は収入が支出を上回るのは考えづらいので、

貯蓄は増えず、30年かけて緩やかに減っていく事になります。

(ii) 運用で増やし続けつつ、毎年必要資金を取り崩していく

退職時の資産を元本に、

株式や債券に投資をして、

運用を続けながら、

毎年必要金額を引き出していく方法です。

まず運用ってどうすればいいの?

投資する先はどうやって決める?

と、疑問を持つ方がいると思いますが、

それについては、別途記事で書きます。

ここでは、預貯金で備える以外にこういう方法もあり、

その場合だと必要金額にも違いが出てくる、というのを

知っていただければと思います。

さて、こちらの方法2は、

方法(A)とちがい、

退職時点で66,150,000円貯蓄到達している必要がありません。

運用を継続していくため、資産の成長がまだ続くからです。

ただし、毎年の資金取り崩しも行うため、

資産額は緩やかに減少もします。

必要な資金を必要な期間引き出し続けられるよう、資産が保たれている必要があります。

そのためには、

退職時点の「元本」がいくら必要なのか。

66,150,000円全額到達していなくてもいいといったけれども、

実際いくらまで元本として貯蓄しておく必要があるのでしょうか?

ファイナンシャル・プランニングには、

それを計算してくれる

「年金現価係数」

というものがあります。

名前はおぼえなくても大丈夫ですが、

〇〇年間、○○円ずつ引き出していきたいとしたら、

いくら必要かというのを求められるもの、と知っておいてもらえればと思います。

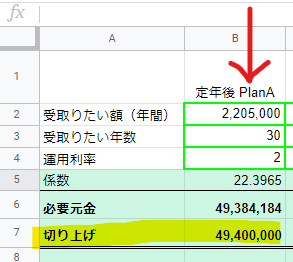

『リタイアプラン』年金現価係数(必要元本)の計算タブで

B列に、

受取りたい額(1年分合計)、

受取りたい年数、そして

運用利回りを入力します。

今回運用利回りには、

元本割れリスクが比較的低い債権に投資したとして

2%を使用します。

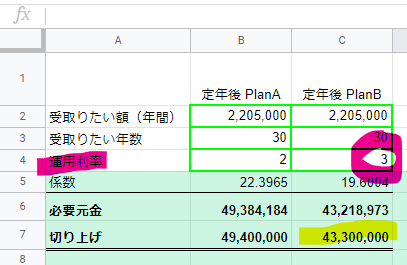

結果は、必要元本 49,400,000円となりました。

!!!

66,150,000円 と比べると 16,750,000円もの差。

それでいて、計算上は30年枯渇しない。

これは活用しない手はないと言えます。

100%債権に投資しなくても、

債権:株式を80%:20%などで保有して、

利回りを3%+を狙うのも、十分安全策の範囲です。

その場合、必要元本は43,300000円、

さらに600万円ほどダウンしたことになります。

大きく差が出る結果になりました。

明るいニュースですね。

(iii)配当金で生活する

自己資金必要額を配当金でカバーすることを目指す方法です。

方法1と2と最も違う点は、

元本から資産を引き出すことはしない(売らない)で、

あくまでも配当収入で生活していくことです。

『リタイアプラン』老後資金概算計算タブ の H列

年間の必要金額を、

配当利回りで割り、

必要元本を出しています。(自動計算)

結果、必要な元本は、

- 55,125,000円 (4%利回りの場合)

- 63,000,000円 (3.5%利回りの場合)

- 73,500,000円 (3%利回りの場合)

となりました。

4%または3.5%利回りの場合では、方法1の現金貯蓄よりも資金必要額が少ないです。

4%は高配当利回りで、優良銘柄の中で数あるわけではありません。

退職時点で、一括で4%狙いの集中投資するのは難しいかと思います。

逆に、

今から配当銘柄に徐々に投資を積み上げていくと、

退職時に投資簿価 (原価)利回り4%以上、は十分狙える可能性が高いと言えます。

なぜなら企業は常に成長・増配を目指すものだからです。

元本の市場価値も同様、企業は株価は上昇していくのを目指しますよね。

時には、市場値動きによって元本価値や配当金額に増減が生じる可能性もありますが、

長期でどっしりと構える心づもりで、

配当金が多かった年には、

もしかしたら少なくなってしまう年の為に、

備えておくと、

安心して過ごせるのではないでしょうか。

増配株をターゲットにした投資については、

また別途記事を書きたいと思います。

私に必要な老後資金額設定

老後必要資金額の主な準備方法を3通りみてきました。

まとめると以下の表のとおりです。

これを踏まえて、退職までの資産目標額を決めていきます。

(ii) にするか(iii)にするかは、

退職までにどれくらい貯められるか、あるいは貯めたいか、

によるかと思います。

エリザベスはキャッシュフローが好きですし、

元本を取り崩さなくてもいいという安心感から、

配当金が好きなので、

(iii) 狙いを希望です。

(ii) か(iii)いずれの場合でも、

(i)現金のみ と比べると

1000万以上準備資金の必要が浮き、余裕がうまれます。

少しほっとしました。

それにしても、

まだまだ小さな金額ではありませんね。

目標額に到達するために、

どのような投資プランを狙っていけばいいか、考える必要があります。

その答えを出すために、ここでも役に立つファイナンシャル・プランニングの係数があります。

その紹介・説明、そして実際の資産形成実行のプランについては、

次回の記事でじっくり書きますね。

それではまた♡

xoxo

【老後お金不安と向き合う】不安解消のためにしたこと

みなさんこんにちは。

エリザベスです。

老後不安の解消のため、

自分だったらいくら必要になりそうか、

概算を出してみることにしました。

その工程をご紹介します。

(みなさんも使えるスプレッドシートあり。)

背景:「老後2000万円問題」にあおられたくない

老後に必要な資金が、

年金収入ではカバーできず、

2000万円足りなくなる、

という内容の報告書が金融庁から公表されたのがきっかけで

「老後2000万円問題」として

話題になりました。

これをみたエリザベスが、

うーん、と感じた理由は、

- 住んでいる地域によって生活費が大きく異なる。

- 家族構成や性格によって、お金の使い方には大きく差がある。

- 健康状態によって随分とかわる医療費。

- よって、「2000万円」の騒ぎが、大げさ、という人もいれば、足りないのは2000万円どころではない、という人だっている。

つまり、

「2000万円」という数字で、

やみくもに不安になるべきではないし、

逆に安心するべきでもない。

不安解消のために初めにするべきこと

ではどうすれば、

- 余計な不安や

- 間違った安心

をしなくて済むか。

それは、

不透明さを減らしていく。

これにかぎります。

予算を作ったことで

前よりも見えてきた、

自分とお金と生活スタイル。

これをもとに、

”自分にとっての”

老後必要なお金の概算を出し、

現実と向き合います。

その結果、必要なのは本当に2000万円なのか、

もしくは2000万以上なのか、

いずれの場合でも、

明るみにすることで、余計な不安はなくなり、

次は、

具体的な対策へ意識をシフト

できるようになる。

これが最重要です。

では初めていきましょう!

今回もスプレッドシートを使っていきますよ~。

********************************************************************************************

免責事項

当ブログ著者はファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)の資格保有者ですが、本業は会社員です。このコンテンツはファイナンシャルプランニングのサービスを提供するためではなく、自己の学びの延長が、読者の方の参考になることを願ってご紹介しているものです。税率や年金受給額、医療費等の金額はあくまでも目安です。信頼できると判断した情報等に基づいて概算の根拠としていますが、その正確性・完全性を保証するものではないことをご了承願います。

********************************************************************************************

老後資金算出(概算)のプロセス

スプレッドシートを使っていきます。

シートの名前は『リタイアプラン』

(またもひねりがなくてすみません!)

工程はいたってシンプルに、

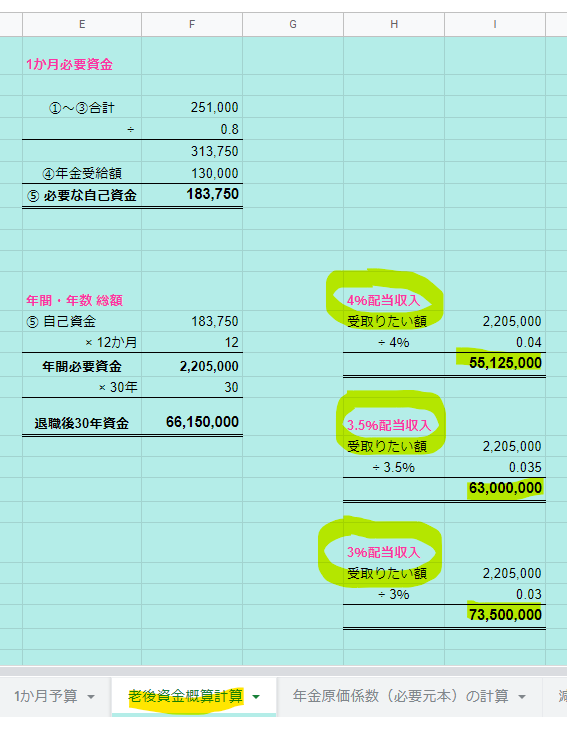

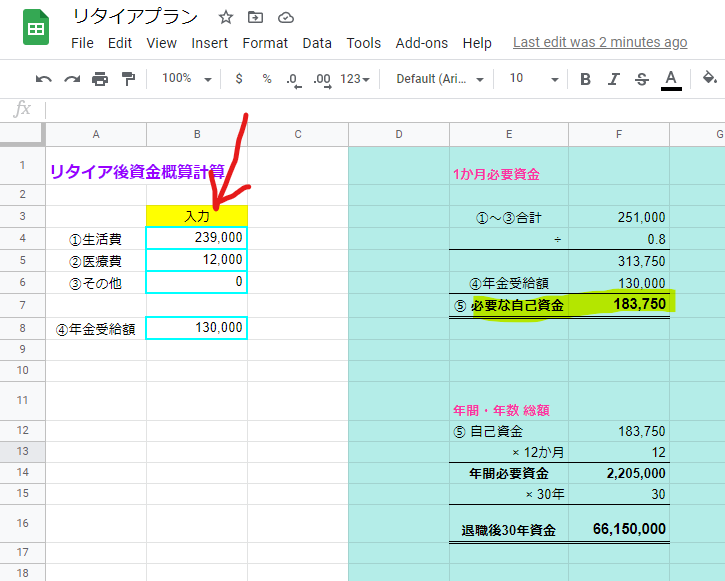

『リタイアプラン』老後資金概算計算タブ に

(i) 生活費入力

(ii) 医療費入力

(iii) その他(あれば)入力

(iv) 年金受給額

これらをB列へ入力。

すると、自動計算で結果がF列に出ます。

以下それぞれ詳しく解説します。

(i) 生活費

1か月に必要な生活費を入力します。

ご自身の予算を参考にしましょう。

ポイントとして

- 毎月の支出と、

年間を見通した支出(月割で積み立てる分)の合計

これは、予算づくりと同じプロセスです。 - ローン完済の場合はローン、退職後なら定期、など、退職後に当てはまらない支出アイテムは削除する

- その他、現在と退職後で生活スタイルが変わることによりアイテムや金額、頻度を調整する。

調整は、『リタイアプラン』月ごと支出タブ、年間支出タブ、 に

予算づくりと同様、それぞれアイテムと金額を入れていきます。

月ごと支出と、年間支出がまとまったら、

1か月予算タブ、の

B列とC列にアイテムと金額それぞれをコピペして、

1か月必要金額合計を出します。

こちらも予算づくりと同じ。

詳しいプロセスのリフレッシュにはこちらの記事へ

(全プロセスまとめ)

elizabeth-journal.hatenablog.com

(1か月予算の完成編)

elizabeth-journal.hatenablog.com

(予算調整編)

elizabeth-journal.hatenablog.com

(ii) 医療費

これは予想が難しいところですので、

平均を参考にざっくり概算を出しましょう。

今回使った数字はこちら。

老後(70歳以上)医療費の合計 =400万円 (医療保険後、自己負担の額です)

(参考厚生労働省「医療保険に関する基礎資料」など)

30年で割ると、

400万 ÷ 30年 = 年間14万円 (月間おおよそ12,000円)

となりました。

(iii) その他

こちらは、生活スタイルによって様々な備えの為に、

フレキシブルに数字が入れられるように設けました。

特に思いつかなければゼロでも大丈夫。

(iv) 年金受給額

こちらも難しい問題。

悩んでいても進まないので平均で概算出していきます。

今回使った数字は、130,000円(ふたり世帯設定)。

受取れる年金は、会社員か個人事業主か、

加入年数によってもかわります。

ひらきはざっと

5万円~21万円ほど。

間をとり、13万にしましたが、

ふたり世帯なので、ひとり6万5千円。

現在共働きなのを考えると、安く踏んでるかとも思いますが、

見積過多は困るので、

ここは常に保守的に。

より正確に金額を出したい人は、ねんきんネットを使ってみてくださいね。

(年金見込額試算ページ (日本年金機構))

(v) 1か月に必要な自己資金

ここからは自動計算。

税金の考慮 ①~③ 合計から、8割を割っています(÷ 0.8)→ セルF4参照。

退職後も

住民税や社会保険料などの税金は続くため、

支給額の80パーセント

が手元に残るだろうと、

ざっとなのですが、

試算としました。

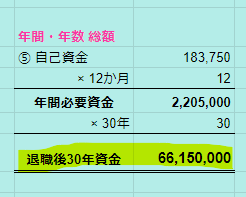

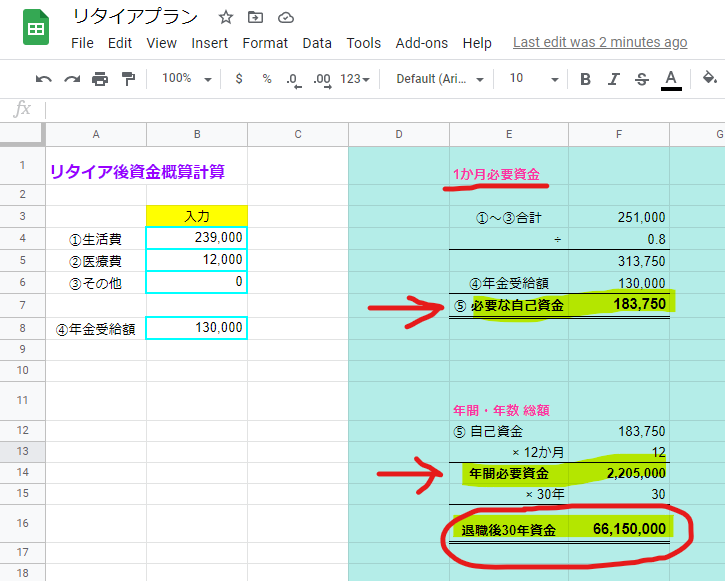

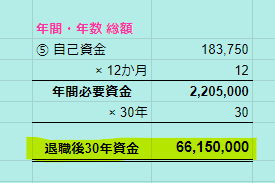

これでセルF7に、1か月の必要な資金 ⑤ がでました。

⑤ の、1か月の必要資金をもとに、

さらに自動計算で、

- 年間換算(×12) → セルF14

- 年数換算(30年など) → セルF16

も出てきます。

これで完成!

老後資金の概算結果

さて、エリザベスの世帯は、

こんなに老後資金が必要だとわかりました (!!!)

ひとり分を換算したとしても、

2000万円どころか、3000万+必要やないかーい!

という結果になってしまいました。

予算を調整する余地もまだありますが。。。

(『リタイアプラン』月ごと支出タブ、または年間支出タブに戻って行います)

今や未来の楽しみを締めすぎるのも辛いので、

今から計画的に

長期分散投資で

資産形成を行って、

可能な限り

余裕の引退生活を

実現させる資金力をつけていきたい

ですよね。

野望に燃えるエリザベス。

次回は、

66,150,000円を形成する作戦について、

考えてみたいと思います!

お楽しみに!

(注:100歳になっても年3回旅行や居酒屋に行く等の設定は現実的ではない、とツッコミが来そうですが、逆に医療費や介護費の増加も見込めるなど、さまざまな変化に対応していく必要もあります。

ここでは、大まかであっても具体的な数字で考えることを優先して、詳細な前提条件や計算は省略することにしています。ご了承ください。より詳細に算出したい方は、予算を段階別にしてみるなど、スプレッドシートを自由に活用してみてください。)

~エリザベス、投資と人生について気づきとつぶやき~

思ったよりも自己資金必要額が多かったのに

正直びっくりのエリザベス。

ひとり3300万くらい、資産が必要という現実がみえてしまいました。

ただし今は、

大切なのは、

可能か不可能か、ではありません。

何より大切だったのは

//

現状把握

現実と向き合う

\\

です。

今を知ったうえで、

必要、かつ現実的な

目標設定をして、

実行すると決めるのです。

みなさんも一緒に、

3000万円+を貯めるべく、

計画をたてていきましょう!

それではまた♡

xoxo