【老後お金不安と向き合う】不安解消のためにしたこと

みなさんこんにちは。

エリザベスです。

老後不安の解消のため、

自分だったらいくら必要になりそうか、

概算を出してみることにしました。

その工程をご紹介します。

(みなさんも使えるスプレッドシートあり。)

背景:「老後2000万円問題」にあおられたくない

老後に必要な資金が、

年金収入ではカバーできず、

2000万円足りなくなる、

という内容の報告書が金融庁から公表されたのがきっかけで

「老後2000万円問題」として

話題になりました。

これをみたエリザベスが、

うーん、と感じた理由は、

- 住んでいる地域によって生活費が大きく異なる。

- 家族構成や性格によって、お金の使い方には大きく差がある。

- 健康状態によって随分とかわる医療費。

- よって、「2000万円」の騒ぎが、大げさ、という人もいれば、足りないのは2000万円どころではない、という人だっている。

つまり、

「2000万円」という数字で、

やみくもに不安になるべきではないし、

逆に安心するべきでもない。

不安解消のために初めにするべきこと

ではどうすれば、

- 余計な不安や

- 間違った安心

をしなくて済むか。

それは、

不透明さを減らしていく。

これにかぎります。

予算を作ったことで

前よりも見えてきた、

自分とお金と生活スタイル。

これをもとに、

”自分にとっての”

老後必要なお金の概算を出し、

現実と向き合います。

その結果、必要なのは本当に2000万円なのか、

もしくは2000万以上なのか、

いずれの場合でも、

明るみにすることで、余計な不安はなくなり、

次は、

具体的な対策へ意識をシフト

できるようになる。

これが最重要です。

では初めていきましょう!

今回もスプレッドシートを使っていきますよ~。

********************************************************************************************

免責事項

当ブログ著者はファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)の資格保有者ですが、本業は会社員です。このコンテンツはファイナンシャルプランニングのサービスを提供するためではなく、自己の学びの延長が、読者の方の参考になることを願ってご紹介しているものです。税率や年金受給額、医療費等の金額はあくまでも目安です。信頼できると判断した情報等に基づいて概算の根拠としていますが、その正確性・完全性を保証するものではないことをご了承願います。

********************************************************************************************

老後資金算出(概算)のプロセス

スプレッドシートを使っていきます。

シートの名前は『リタイアプラン』

(またもひねりがなくてすみません!)

工程はいたってシンプルに、

『リタイアプラン』老後資金概算計算タブ に

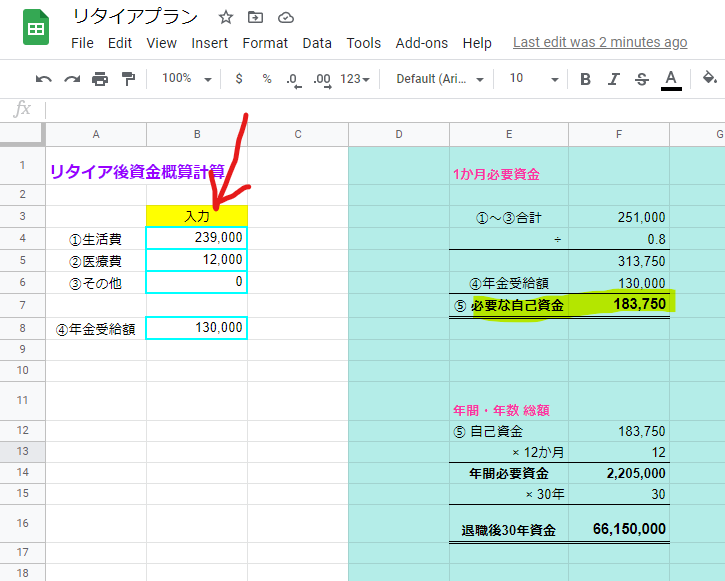

(i) 生活費入力

(ii) 医療費入力

(iii) その他(あれば)入力

(iv) 年金受給額

これらをB列へ入力。

すると、自動計算で結果がF列に出ます。

以下それぞれ詳しく解説します。

(i) 生活費

1か月に必要な生活費を入力します。

ご自身の予算を参考にしましょう。

ポイントとして

- 毎月の支出と、

年間を見通した支出(月割で積み立てる分)の合計

これは、予算づくりと同じプロセスです。 - ローン完済の場合はローン、退職後なら定期、など、退職後に当てはまらない支出アイテムは削除する

- その他、現在と退職後で生活スタイルが変わることによりアイテムや金額、頻度を調整する。

調整は、『リタイアプラン』月ごと支出タブ、年間支出タブ、 に

予算づくりと同様、それぞれアイテムと金額を入れていきます。

月ごと支出と、年間支出がまとまったら、

1か月予算タブ、の

B列とC列にアイテムと金額それぞれをコピペして、

1か月必要金額合計を出します。

こちらも予算づくりと同じ。

詳しいプロセスのリフレッシュにはこちらの記事へ

(全プロセスまとめ)

elizabeth-journal.hatenablog.com

(1か月予算の完成編)

elizabeth-journal.hatenablog.com

(予算調整編)

elizabeth-journal.hatenablog.com

(ii) 医療費

これは予想が難しいところですので、

平均を参考にざっくり概算を出しましょう。

今回使った数字はこちら。

老後(70歳以上)医療費の合計 =400万円 (医療保険後、自己負担の額です)

(参考厚生労働省「医療保険に関する基礎資料」など)

30年で割ると、

400万 ÷ 30年 = 年間14万円 (月間おおよそ12,000円)

となりました。

(iii) その他

こちらは、生活スタイルによって様々な備えの為に、

フレキシブルに数字が入れられるように設けました。

特に思いつかなければゼロでも大丈夫。

(iv) 年金受給額

こちらも難しい問題。

悩んでいても進まないので平均で概算出していきます。

今回使った数字は、130,000円(ふたり世帯設定)。

受取れる年金は、会社員か個人事業主か、

加入年数によってもかわります。

ひらきはざっと

5万円~21万円ほど。

間をとり、13万にしましたが、

ふたり世帯なので、ひとり6万5千円。

現在共働きなのを考えると、安く踏んでるかとも思いますが、

見積過多は困るので、

ここは常に保守的に。

より正確に金額を出したい人は、ねんきんネットを使ってみてくださいね。

(年金見込額試算ページ (日本年金機構))

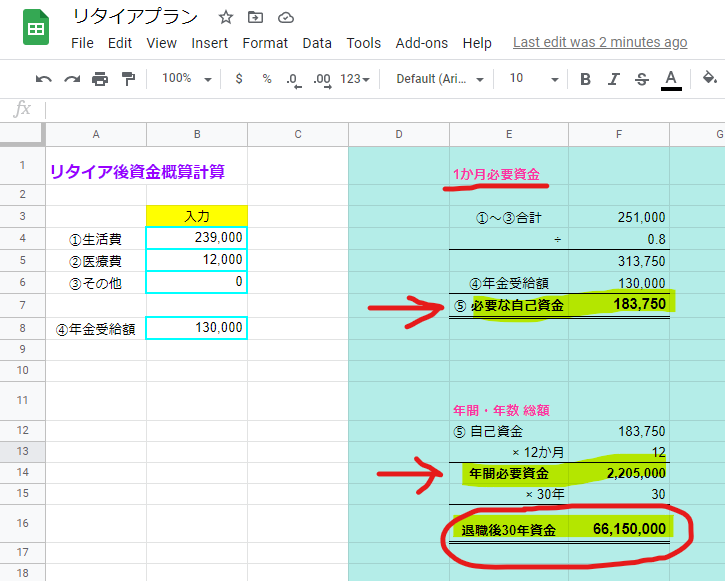

(v) 1か月に必要な自己資金

ここからは自動計算。

税金の考慮 ①~③ 合計から、8割を割っています(÷ 0.8)→ セルF4参照。

退職後も

住民税や社会保険料などの税金は続くため、

支給額の80パーセント

が手元に残るだろうと、

ざっとなのですが、

試算としました。

これでセルF7に、1か月の必要な資金 ⑤ がでました。

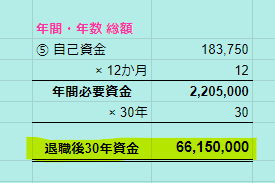

⑤ の、1か月の必要資金をもとに、

さらに自動計算で、

- 年間換算(×12) → セルF14

- 年数換算(30年など) → セルF16

も出てきます。

これで完成!

老後資金の概算結果

さて、エリザベスの世帯は、

こんなに老後資金が必要だとわかりました (!!!)

ひとり分を換算したとしても、

2000万円どころか、3000万+必要やないかーい!

という結果になってしまいました。

予算を調整する余地もまだありますが。。。

(『リタイアプラン』月ごと支出タブ、または年間支出タブに戻って行います)

今や未来の楽しみを締めすぎるのも辛いので、

今から計画的に

長期分散投資で

資産形成を行って、

可能な限り

余裕の引退生活を

実現させる資金力をつけていきたい

ですよね。

野望に燃えるエリザベス。

次回は、

66,150,000円を形成する作戦について、

考えてみたいと思います!

お楽しみに!

(注:100歳になっても年3回旅行や居酒屋に行く等の設定は現実的ではない、とツッコミが来そうですが、逆に医療費や介護費の増加も見込めるなど、さまざまな変化に対応していく必要もあります。

ここでは、大まかであっても具体的な数字で考えることを優先して、詳細な前提条件や計算は省略することにしています。ご了承ください。より詳細に算出したい方は、予算を段階別にしてみるなど、スプレッドシートを自由に活用してみてください。)

~エリザベス、投資と人生について気づきとつぶやき~

思ったよりも自己資金必要額が多かったのに

正直びっくりのエリザベス。

ひとり3300万くらい、資産が必要という現実がみえてしまいました。

ただし今は、

大切なのは、

可能か不可能か、ではありません。

何より大切だったのは

//

現状把握

現実と向き合う

\\

です。

今を知ったうえで、

必要、かつ現実的な

目標設定をして、

実行すると決めるのです。

みなさんも一緒に、

3000万円+を貯めるべく、

計画をたてていきましょう!

それではまた♡

xoxo