【老後お金不安と向き合う】目標金額へ到達プランを立てる ~毎月いくら投資すればいいか?~

こんにちは、

エリザベスです。

前回、老後自己資金の

目標金額の出し方をご紹介しました。

詳しくはこちら

elizabeth-journal.hatenablog.com

具体的な目標金額がわかるだけで、

はっきりしない不安にさいなまれている状態、から

↓

具体的に対策を考える状態

へと意識をシフトしてくれます。

そこで今回は、

≪目標到達プラン≫

の手順をご紹介していきたいと思います。

現金での資金調達は非現実的、かつリスク大

長期分散投資で考えていきましょう

前回の記事から表を再び抜粋します。

100%現金で自己資金を貯めるのは、金額の面で一番大変です。

また、インフレによる価値の目減りという、最大のリスクがあります※

(ii)

(iii) 55,125,000 円を、

目指していきます。

時間を味方につけるため、

今から

長期分散投資とは

リスクの大きさがちがう資産(株式・債権・不動産REIT)を

バランスよく組み合わせ(=分散させる)ことで、

資産価値増減の幅を一定に抑えながら、

ゆるやかな上昇を目指します。

その過程で、もし市場全体に振れ幅が生じ、

たとえ資産が一時的に減少したとしても、

いずれ正常化していくまでの時間を、

保有し通せれば、

元本割れを確定させず、いずれ資産価値が再度プラスに転じるまで

待つことができます。

この理由から長期を見据えた投資が比較的安全といわれているのですね。

毎月いくら投資していけばよいかを計算

減債基金係数

ここで役に立つのが、

「減債基金係数」

というもので、

目標金額を〇〇年後に貯めるためには、

いくら積み立てていくのかを求められます。

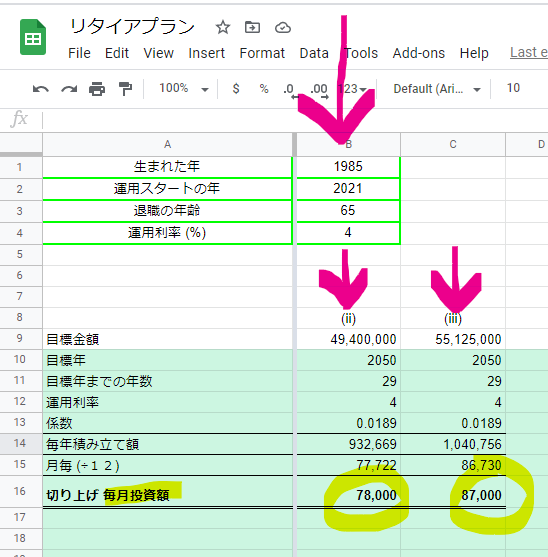

『リタイアプラン』減債基金係数(必要積立額)の計算タブB列に、

- 生まれた年

- 資産運用スタートの年

- 退職の年齢

- 運用利率 (大体3% ~6%) ←利率の求め方は、別途記事で紹介します。今はひとまず4%で進めてOK。

を入力します。

そして、退職時に持っていたい目標金額を

(ii) 49,400,000円 (iii) 55,125,000 円

それぞれ9行目に入力したものが、

以下スクリーンショットになります。

これにて、

//

毎月投資額の目安が出ました!

\\

毎月の必要投資額は?

エリザベスの例では、

65歳までの29年間、

4%利回りで運用しながら貯めていくとき、

(ii) 49,400,000円貯めるには: 月78,000円

(iii) 55,125,000円貯めるには: 月87,000円

の投資額が必要ということになりました。

共働き設定なのを考えれば、

不可能ではない金額かな。。と思います。

皆さんはどうでしょうか?

スプレッドシートに、

ご自身で入力してみてください。

調整しながら、

ちょうど良い数字におさまるまで、

数パターン試してみてくださいね。

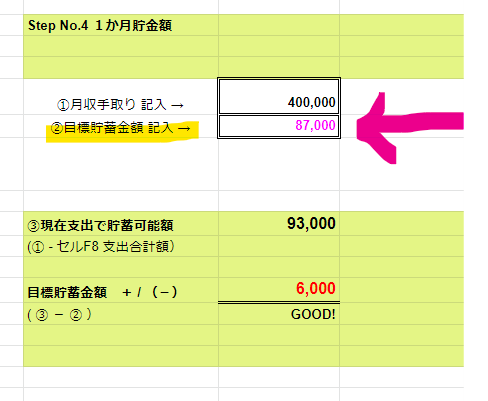

長期用投資資金1か月予算に組み込む

この毎月投資額を、

予算づくり・管理・実績マネジメント帳 Step No.4 の、

②目標貯蓄金額のところに入力してみましょう。

これで毎月予算がより総合的なものに。

いかがだったでしょうか?

現実はそこまで甘くないですが、

第1に、

目標をはっきりさせて、漠然とした不安をなくす

こと。

とても重要です。

目指すものが明確になるほど、

具体的な対策を考えることができ、

不安が入り込むすき間が、

なくなっていきます。

次は、このプラン実行の為に、

何に投資していくのか、

利回りはどうやったらわかるのか、など

記事にしていきたいと思います。

それではまた♡

xoxo

※長期分散投資で資産運用している場合でも、定期的に生活費をチェックして、老後資金の目標金額が適切かどうかを確かめていきましょう。

********************************************************************************************

免責事項

当ブログ著者はファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)の資格保有者ですが、本業は会社員です。このコンテンツはファイナンシャルプランニングのサービスを提供するためではなく、自己の学びの延長が、読者の方の参考になることを願ってご紹介しているものです。税率や年金受給額、医療費等の金額はあくまでも目安です。信頼できると判断した情報等に基づいて概算の根拠としていますが、その正確性・完全性を保証するものではないことをご了承願います。

********************************************************************************************