【老後お金不安と向き合う】目標設定をして不安を軽減する

みなさんこんにちは。

エリザベスです。

前回明らかになった、

ゆとりのある老後を過ごそうと思ったら、

「2000万円問題」どころではなかった件。

しかし、

現状把握が何よりも大事なので

実りは大きかったです。

elizabeth-journal.hatenablog.com

これを踏まえて

今回は、

≪目標設定と実行プラン≫

作っていきたいと思います。

(前回とおなじスプレッドシートを引き続き使っていきますよ~)

******************************************************************************************************

免責事項

当ブログ著者はファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)の資格保有者ですが、本業は会社員です。このコンテンツはファイナンシャルプランニングのサービスを提供するためではなく、自己の学びの延長が、読者の方の参考になることを願ってご紹介しているものです。税率や年金受給額、医療費等の金額はあくまでも目安です。信頼できると判断した情報等に基づいて概算の根拠としていますが、その正確性・完全性を保証するものではないことをご了承願います。

*******************************************************************************************************

老後必要資金の準備方法を考える

朗報:対策は複数パターンありそう

例えば、

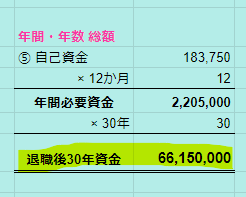

前回判明したこの老後必要資金額。

準備する方法は主に次の3通りかと思われます。

(i)現金で66,150,000円貯め(預貯金)て、毎年必要資金を取り崩していく。

(ii)運用で増やし続けつつ、毎年必要資金を取り崩していく。

(iii)配当金で生活する。

以下説明していきます。

(i)現金で貯める

単純に預貯金で現金を貯蓄。

退職時点で、66,150,000円に到達していることを目指します。

退職後は収入が支出を上回るのは考えづらいので、

貯蓄は増えず、30年かけて緩やかに減っていく事になります。

(ii) 運用で増やし続けつつ、毎年必要資金を取り崩していく

退職時の資産を元本に、

株式や債券に投資をして、

運用を続けながら、

毎年必要金額を引き出していく方法です。

まず運用ってどうすればいいの?

投資する先はどうやって決める?

と、疑問を持つ方がいると思いますが、

それについては、別途記事で書きます。

ここでは、預貯金で備える以外にこういう方法もあり、

その場合だと必要金額にも違いが出てくる、というのを

知っていただければと思います。

さて、こちらの方法2は、

方法(A)とちがい、

退職時点で66,150,000円貯蓄到達している必要がありません。

運用を継続していくため、資産の成長がまだ続くからです。

ただし、毎年の資金取り崩しも行うため、

資産額は緩やかに減少もします。

必要な資金を必要な期間引き出し続けられるよう、資産が保たれている必要があります。

そのためには、

退職時点の「元本」がいくら必要なのか。

66,150,000円全額到達していなくてもいいといったけれども、

実際いくらまで元本として貯蓄しておく必要があるのでしょうか?

ファイナンシャル・プランニングには、

それを計算してくれる

「年金現価係数」

というものがあります。

名前はおぼえなくても大丈夫ですが、

〇〇年間、○○円ずつ引き出していきたいとしたら、

いくら必要かというのを求められるもの、と知っておいてもらえればと思います。

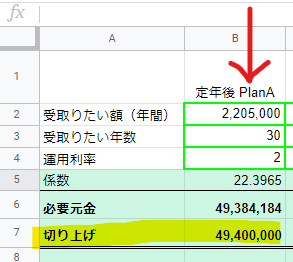

『リタイアプラン』年金現価係数(必要元本)の計算タブで

B列に、

受取りたい額(1年分合計)、

受取りたい年数、そして

運用利回りを入力します。

今回運用利回りには、

元本割れリスクが比較的低い債権に投資したとして

2%を使用します。

結果は、必要元本 49,400,000円となりました。

!!!

66,150,000円 と比べると 16,750,000円もの差。

それでいて、計算上は30年枯渇しない。

これは活用しない手はないと言えます。

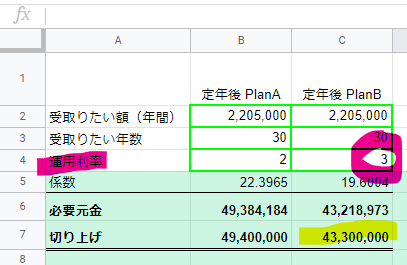

100%債権に投資しなくても、

債権:株式を80%:20%などで保有して、

利回りを3%+を狙うのも、十分安全策の範囲です。

その場合、必要元本は43,300000円、

さらに600万円ほどダウンしたことになります。

大きく差が出る結果になりました。

明るいニュースですね。

(iii)配当金で生活する

自己資金必要額を配当金でカバーすることを目指す方法です。

方法1と2と最も違う点は、

元本から資産を引き出すことはしない(売らない)で、

あくまでも配当収入で生活していくことです。

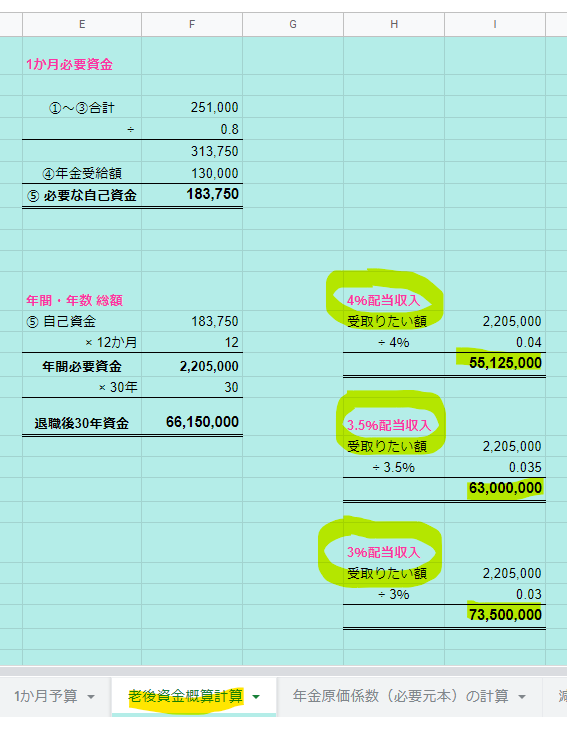

『リタイアプラン』老後資金概算計算タブ の H列

年間の必要金額を、

配当利回りで割り、

必要元本を出しています。(自動計算)

結果、必要な元本は、

- 55,125,000円 (4%利回りの場合)

- 63,000,000円 (3.5%利回りの場合)

- 73,500,000円 (3%利回りの場合)

となりました。

4%または3.5%利回りの場合では、方法1の現金貯蓄よりも資金必要額が少ないです。

4%は高配当利回りで、優良銘柄の中で数あるわけではありません。

退職時点で、一括で4%狙いの集中投資するのは難しいかと思います。

逆に、

今から配当銘柄に徐々に投資を積み上げていくと、

退職時に投資簿価 (原価)利回り4%以上、は十分狙える可能性が高いと言えます。

なぜなら企業は常に成長・増配を目指すものだからです。

元本の市場価値も同様、企業は株価は上昇していくのを目指しますよね。

時には、市場値動きによって元本価値や配当金額に増減が生じる可能性もありますが、

長期でどっしりと構える心づもりで、

配当金が多かった年には、

もしかしたら少なくなってしまう年の為に、

備えておくと、

安心して過ごせるのではないでしょうか。

増配株をターゲットにした投資については、

また別途記事を書きたいと思います。

私に必要な老後資金額設定

老後必要資金額の主な準備方法を3通りみてきました。

まとめると以下の表のとおりです。

これを踏まえて、退職までの資産目標額を決めていきます。

(ii) にするか(iii)にするかは、

退職までにどれくらい貯められるか、あるいは貯めたいか、

によるかと思います。

エリザベスはキャッシュフローが好きですし、

元本を取り崩さなくてもいいという安心感から、

配当金が好きなので、

(iii) 狙いを希望です。

(ii) か(iii)いずれの場合でも、

(i)現金のみ と比べると

1000万以上準備資金の必要が浮き、余裕がうまれます。

少しほっとしました。

それにしても、

まだまだ小さな金額ではありませんね。

目標額に到達するために、

どのような投資プランを狙っていけばいいか、考える必要があります。

その答えを出すために、ここでも役に立つファイナンシャル・プランニングの係数があります。

その紹介・説明、そして実際の資産形成実行のプランについては、

次回の記事でじっくり書きますね。

それではまた♡

xoxo