【インデックス投資】「小額から分散投資できる」というのは具体的にどういうこと?

こんにちは。

エリザベスです。

今日はインデックス投資の特徴・メリットのひとつである

「少額で分散投資できる」というのが、

具体的にどういうことなのか、

について、

書いていきます。

前回の記事では、

インデックス投資について、

そもそも「インデックス」ってなに?という基礎の基礎から、

インデックス投資するには、

具体的には「インデックスファンド」という類の

投資信託またはETFを買う、

という部分をクリアにしてきました。

詳しくはこちらへ

elizabeth-journal.hatenablog.com

分散投資でリスクを安定させる考え方について

卵はたくさんの籠に分けて入れておくこと

よく、

"Don't Put All Your Eggs in One Basket (すべての卵をひとつの籠に入れないこと)"

と、表現されるように、

「分散投資することでリスクを安定させましょう。」

というのが、投資の定石です。

A社という銘柄のバスケットに、集中投資であなたの卵全てを預けていたら、

その会社がコケた場合、卵が全部割れてしまいます。

A社の他にB社・C社・D社・E社の複数銘柄を持ち、

各社のバスケットに卵をわけて入れておけば、

1社が倒れて卵が割れてしまっても、他のバスケットは無事で、

卵は存続・成長する可能性が残ります。

後者の方が、比較的安心に投資を続けて行けますね。

「分散」って具体的に何をすること?

分散投資とは、

単一の銘柄に集中投資するのではなく、

多種類の投資商品を買っていくことなのですが、

ただ、なんでも多種類買えばいいというのではなく、

世の中で何らかの出来事があったとき、

それに対する反応が違うもの同士を合わせることが、

分散投資がやろうとしている事に必要です。

組み合わせ方は色々なパターンがあります。

- 違う会社

- 違う業種(建設業・食品・運送用機器・医薬品・情報通信など)

- 違う国

- 先進国と新興国

- 違うアセットクラス(=資産クラス。現金、外貨、株式、債券、不動産、金など)

もう少し具体的な組み合わせの例としては、

- 景気敏感株(景気の良し悪しで、大きく値段が振れる業種)とディフェンシブ株(生活必需品・サービスを売っている会社)= 異なる業種の組み合わせ

- 金利の上昇に対して、値段が上がる債権と、値段が下がる株式 =異なるアセットクラスの組み合わせ

- 利息は高いけどハイリスクな通貨と、利息は低いけど安全な通貨=新興国と先進国の組み合わせ

どの資産クラスにも、

起きる出来事の種類により強い局面と弱い局面があり、

上げ下げを繰り返しています。

まんべんなく保有することで、

互いに補足しあえるので、

様々な出来事に対応して、

極端な資産の増減幅(リスク)を比較的コントロールすることが可能です。

総合的に資産を増加させていく過程で、

増減幅(リスク)を緩やかにならしていることで、

実際に資産が必要な時に世界情勢がどの局面にあっても

比較的安定した資産額が保たれている状態にしておくこと。

これが分散投資の目的です。

一般人に現実的な

分散投資の行いかた

個別銘柄は高すぎて分散するのが難しい

投資は分散させると比較的安心して続けられる、とわかりましたが、

これを個別株で行おうとすると壁に当たります。

日本の株式は、

購入は100株から(単元株数100株)という会社がほとんど。

当期利益上位、かつ一株あたりの利益も高い一流銘柄だと(2020年12月現在のおおよその取引値)

と、

最低ラインの100株でも80万円~630万円も必要です。

これでは分散どころか1社さえ買えませんね。

投資信託・ETFを買うことで分散投資になる理由

投資信託やETFは、投資家から集まった大きな資金で、

多種類の銘柄・資産クラスに投資します。

何を買うかは、それぞれのファンドで定められた「方針」に沿って行います。

この「方針」のところが、

特定の「インデックスと連動する投資成果を目指す」とするファンドが、

「インデックスファンド」なのですが、

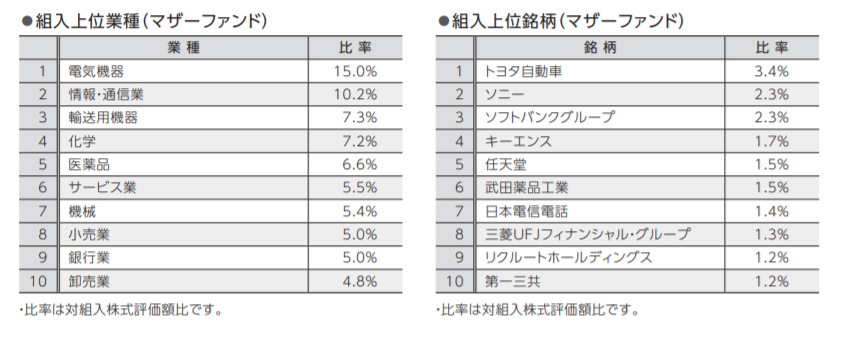

例えば、TOPIX(東証1部市場全体の動向を表すインデックス)に連動する投資信託で、

ニッセイTOPIXインデックスファンド

があります。

このファンドは以下のように、

トヨタ自動車、ソニー、ソフトバンクグループ、キーエンス、任天堂…

と東証1部市場の時価総額の変動に大きくインパクトを与える会社の株を保有しています。

ファンドが、

TOPIXインデックス算出に構成されている株を、

類似した割合で保有することで、

ファンドの時価総額の値動きをTOPIXと連動させることができます。

そして我々個人投資家は、

これら銘柄の集合体であるファンドを購入することで、

分散投資された銘柄群の1部を所有することになるため、

結果、分散投資ができるということです。

東証一部上場2100社以上の値動きを数値化したTOPIXインデックスの

構成銘柄群ですから、

一時的にこの中の数社がコケても、

他の好業績の会社で補ってもらいながら、運用を続けられますので、

比較的、精神的安定を保てますよね。

インデックス投資が少額から始められる理由

ネットバンクなら投資信託は100円から投資が可能

投資信託は、自分の希望する金額だけ買うことができます。

5,000円だったり、1,000円だったり、100円ずつ積み立てることもできます。

投資信託の金額については、長くなるので詳しい解説はまた別途でしますが、

ここでのポイントは、

ということです。

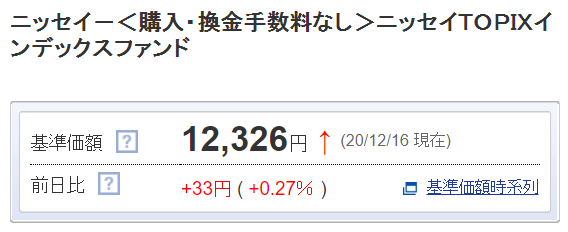

投資信託の「基準価額」とは

投資信託を検索すると、「基準価額」が先頭に表示されます。

たとえば、

先ほどのニッセイTOPIXインデックスファンドの例では、

基準価額はおおよそ12,300円です。(2020年12月現在)

一見、投資信託の販売価格・購入必要金額に思う人もいると思いますが、

「基準価額」とは、

あくまでも1万口あたりの価値(純資産額)を表しているもの。

(1口あたりの場合もあります)

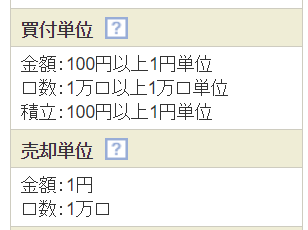

この基準価額単位で買わなければいけないというわけではありません。

ファンドによって異なるので確認は必要ですが、

一般的に、買付単位は100円以上、1円単位と、

かなり少額から購入を決めることができます。

これがインデックス投資は少額から投資ができると言うゆえんです。

ニッセイTOPIXの例だと1口の価値は、12,300円÷10,000口で、1.23円。

毎日100円ずつ積立買付と決めたとすると、1日80口ずつくらい買えるということになります。

もちろん、購入する口数からめて買うこともできます。

ETFも比較的少額から始められる(少しまとまった資金が必要)

ETFは株式市場に上場している投資信託(Exchange Traded Fund)ですので、

株式と同じように市場から自由に売買します。

(投資信託は株式市場ではなく販売会社を通して買います。ただ投資信託もETFも両方ネット証券口座で買う人が多いと思うので、一見違いが分かりにくいのですが)

その為、投資信託では可能だった金額指定というのができず、

株式市場で取引されている一口の値段がそのまま買値になります。

基本的に積立買付というのもありません(取り扱っている証券口座もあります)

なお、売買単位は1口から、10口から、100口から、など、

ファンドによって異なります。

例えば、日本最大級のTOPIX連動のETF の

「TOPIX 連動型上場投資信託(1306)」は、

1口1,840円ほど。最小売買単位数は10とありますので、

18,400円は必要になります。

一方でTOPIX連動ETF 資産規模第2位の

「上場インデックスファンドTOPIX (1308)」は

売買単位は100ですので、

取引値がおよそ1,820円であれば、182,000円が最小取引値になります。

このように、100円から始められる投資信託と比べて、

少しまとまった金額が必要なETFですが、

それでも

個別株と比べると、圧倒的に少額からの分散投資が可能です。

投資信託よりETFを選ぶ理由は?

ETFと投資信託は違うものなのですが、

インデックス投資目的の投資商品としては、同じようなものだと考えてもらって大丈夫です。

投資家から集めた大きな資金をもとに、

ターゲットとするインデックスの構成銘柄を、

似た比率で分散購入しています。

我々はETFを購入することで、その分散投資の1部を保有できるため、

少額から分散のきいた投資が可能になるという点で、

ETFは投資信託と同じです。

ではインデックス投資においてETFか投資信託か、選ぶ基準は何でしょうか?

保有コストを安く抑えたいなら ETF

例として、

同じTOPIXをベンチマークとしたファンドの信託報酬(※)は、

それぞれ以下の通りです。

小数点以下ではありますが、投資信託は約2倍。

これは投資額が1000万円の時、毎年6600円の違い。

20年運用すれば1000万円ごとに132,000万円、

信託報酬としてとられる金額差になります。

まとまった資金があり、

腰を据えてインデックス投資をしていくと決めている人は、

ETFの方が良いと思います。

(※)信託報酬とは運用してもらう手数料。投資額にかけるもので、運用実績は関係なく毎年差し引かれています。

販売会社を通して購入する投資信託と比べて、ETFは株式市場からの直接取引で販売会社を挟まないのが、差の主な要因です。

少額コツコツ積立であれば、

購入時手数料をおさえられる投資信託

投資信託は通常、買うときに購入手数料というのをとられるのですが

(運用会社や販売会社によって決められています)

長期投資に適した優良なインデックスファンドであれば、

たいていが「ノーロード」と言って、購入手数料無しになっています。

一般人長期投資を推奨するための、各機関の努力の成果と言えます。

一方で、株式市場で売買するETFは、各証券口座で決まっている売買手数料がかかります。(アメリカだと売買手数料ゼロという証券口座も存在しますが)

少額で頻繁に買い付けていくのを想定していれば、

毎回売買手数料を取られてETFを買うよりも、

ノーロードの投資信託にしましょう。

ETFはリアルタイムで売買額が分かる

株式市場で取引されているETFは、取引時間中リアルタイムで売買でき、購入した瞬間に投資額がわかります。一方で、投資信託の基準価額は1日に1回のみ計算されるので、いくら・何口数買ったのかが分かるのは翌日になってからです。

また、ETFは株式と同様、指値で取引することもできます。

購入金額や口数をより直接管理したいという人は、

ETFが向いているでしょう。

最小限の手間がいい人には

自動積立や分配金再投資ができる投資信託

投資信託は毎月投資額を決めたら

それを自動積立設定にすることができます。

これにより、毎月、または毎日

決まったタイミングで決まった額が自動で投資されますので、

毎回、売買取引を手動でしなくてよいのがメリットです。

もうひとつの大きなメリットは

市場の上げ下げに惑わされずに、

長期分散投資を実行・継続できることです。

投資した資産の上げ下げに惑わされるのは人間心理で、

避けられないものです。

慣れてくると、多少の増減で一喜一憂しなくなるのですが、

はじめはそこが怖いところ。

自動積立設定は、

半ば強制的に投資を実行を続けることで、

その増減にも強制的に、そして次第に慣れていく手助けをしてくれます。

(証券口座によってはETFでも自動積立サービスを提供している場合もあります)

また、分配金の出るファンドについては、

投資信託はこれを自動再投資することができます。

分配金を再投資すると、投資元本部分が増えるので、

翌期うけとれる分配金が今回よりも大きく、次回はさらに大きくと、

成長していきます。

自動で再投資され、気づかないうちに資産が

雪だるま式に増えていってくれる、嬉しい仕組みです。

ETFは分配金が出ると証券口座に振り込まれるので、

再投資したい場合は自分自身で行う必要があります。

投資額が大きい場合は、分配金もまとまった額で、

ETF 追加投資に足りるので、

手間を惜しまないという人はETFでも良いと思います。

ドルコスト平均法は時期の分散

時間もリスク分散の要素のひとつです。

安く買い、高く売れるタイミングを知れれば、みんながお金持ちになれます。

しかし未来を読むことは誰もできません。

ですので、未来が分からない中でも、

いかにうまく資産を増やしていけるのか、を考えます。

ここで登場するのが、

ドルコスト平均法です。

一定の間隔で、一定金額を投資し続ける方法のことです。

- 今日買って、明日以降値段が上がれば、今日が一番お買いお得だったので、買い始めてよかったという事。

- 明日以降値段が下がれば、購入平均額を下げられるので、次に上がったときに利益が大きくなって良いという事。

という考え方です。

インデックス投資は、

マーケットは上げ下げを繰り返しながら、

長期的には右肩上がりに成長していくもの、というのが

大前提です。

とすると、長期的に考えれば、

今日が一番買い時、になります。

たとえ中~大規模の暴落があったとしても、

過去の事例を見れば、

続落し続けるのはたいてい1か月。

その間も淡々と同額投資を続けると、

同じ金額で安く、多くの口数が買えるので、

再び上昇まで待ち抜けられさえすれば、

暴落は逆にチャンスになりえます。

上昇も暴落も、

いつ起きるか誰にも予想できないので、

投資時期を分散していくことで、

総合的には緩やかな上昇をつかんで行ける、というの考え方です。

言い方を変えると、

変に投資機会・タイミングをうかがうのは、あまり意味がないということ。

投資を始めるべき最良の日は

結局「今日」なのです。

淡々と投資を続けていけるやり方なので、

一般人に一番合っているというのが、

王道の考え方になります。

今日もたくさんの情報になりましたね。

分散投資のこと、

インデックスファンドが分散投資に向いているという事、

少しクリアになれれば幸いです。

ではまた♡

xoxo