【お金を貯める】予算のつくりかた まとめ

こんにちは。

エリザベスです。

これまで、

- 予算作成の具体的な5ステップ (全7回)

- 予算の大切さ

について書いてきましたが、

今回は、

予算のつくりかたをぎゅっとまとめたいと思います。

一気にやろうとすると2時間以上かかる工程なので、

無理はせず、

ワインでも片手に、ゆるりと

少しずつできるところまでやっていって下さい。

**************************************************************************

ステップ1: 1か月の支出

(日常的に買うもの、毎月かならず買うものをリストに書きだす)

こちらのスプレッドシート、Step No.1のタブに、

『予算づくり・管理・実績マネジメント帳』StepNo.1

- アイテム

- 単価

- 買う頻度(毎日・週2~3・月2などにより、回数を入力)

を入力し、

自動計算で出てきた合計が、

大体の毎月の支出額になります。

**************************************************************************

ステップ2: 年間の支出

(年間の見通しの立つアイテム(旅行、家電買替など)をリストに書きだす)

Step No.2のタブに、

『予算づくり・管理・実績マネジメント帳』StepNo.2

毎月は使わないけど、年間で使う見込みがあるものを書きます。

- アイテム・行事

- 単価

- 頻度(2か月に1回・半年ごと・年1など)

書いたら、自動計算で年間合計がでます。

そこからボーナス時に入金できる金額を書き、

引いた後の額を12割したのが、

毎月積み立て額になります。

これは今年ではなく翌年に使うお金。

毎月お給料からプールして、

つまり前払い状態にしておくのです。

これにより、旅行や家電買替えなどで、長期貯蓄や生活費に影響がでません。

貯蓄が加速します。

**************************************************************************

ステップ3: 1か月の予算の完成

ステップ3: 税引き後収入から予算をひいて「貯金可能額」を明確にする。

ステップ1とステップ2を合わせた金額が、

1か月に必要な額になります。

『予算づくり・管理・実績マネジメント帳』StepNo.3&No.4

のタブに、

Step No.1、Step No.2、それぞれからアイテムと金額をコピペします。

合計額をお給料から引いたらいくら貯金できるか。

その結果によっては、

支出予定のアイテムや金額を調整していきます。

調整するときは、

Step No.1 かStep No.2いずれかのタブで行い、Step No.3 & No.4のタブにコピペしなおします。

いくら貯金したいか。

その為には何を調整できるのか。

無駄な買い物はしていないか。

改めて考えられる

いい断捨離のエクササイズにもなります。

**************************************************************************

ステップ5: 収支のバランスチェック

(実際の支出を記録し、予算と比べる)

予算と比べたいため、

月間の支出は予算のアイテム毎に記録していくといいです。

記録の方法は、

やりやすい方法でなんでも大丈夫ですが、

Step No.5のタブに、

エリザベスが行っている例を載せてあります。

もしよければご活用ください。

**************************************************************************

予算があるのとないのとでは、

家計ががらっとかわります。

是非ご自身で変化を楽しんでください。

各ステップの詳しい説明は、

以下リンクからどうぞ!

★ステップ1-1

elizabeth-journal.hatenablog.com

★ステップ1-2

elizabeth-journal.hatenablog.com

★ステップ2-1

elizabeth-journal.hatenablog.com

★ステップ2-2

elizabeth-journal.hatenablog.com

★ステップ3

elizabeth-journal.hatenablog.com

★ステップ4

elizabeth-journal.hatenablog.com

★ステップ5

elizabeth-journal.hatenablog.com

それではまた!

【予算をつくること】 予算はお金を増やす上で成功のキーポイント

みなさんこんにちは。

エリザベスです。

昔はちょっと貧乏だったけど、

今はお金が貯まって、資産運用までできているのはどうしてか。

ふり返ってみると、やはり

予算

が転換点だったということは、

強調してもしきれない、事実です。

なぜ予算を作ることが、

みなさんにとっても、大きくプラスになるのか。

貯金成功の鉄則とあわせて、

具体的に語りたいと思います。

まず貯金を成功させる2つの鉄則は、

- 収支のバランス

- 継続

これで必ずお金が貯まります。あたりまえですが。

予算は、これら鉄則を守らせてくれます。

**************************************************************************

1.収支のバランスをサポート

予算づくりをすると、

なにがみえてくるか。

月・年ごとの支出額がわかりますから、

つまりは、収支の「支」= 支出の部分が

はっきりとします。

では、「支」が明確になることによって良いことは?

それは、

「収」=収入の部分が、

足りているのか、

足りないならいくら増やせば良いか、

明確にわかりますよね。

今はたとえそれが厳しい現実だったとしても・・・汗

大丈夫です!

今日から、

明確なターゲットの額を設定できます。

とても大事な第一歩です!

収支バランスを、

収入 > 支出

に

設定、実行していきましょう。

そしてそれができるのは、

予算があるからこそ

です。

**************************************************************************

2.継続をサポート

収支バランスをプラスにしても、

無理をしすぎれば、

ストレスで続けられませんよね。

やめてしまってはお金は貯まりません。

逆に、

続けられる目標設定をすれば、勝ったも同然です。

エリザベスが作った予算シート では、

アイテム毎に使える金額が出るので、

やみくもにやりくりすることがありません。

どの部分を調整すればちゃんと節約につながるか。

はっきりすることで、

過剰な節約で神経をすり減らすことを避けられます。

また、

どの部分に、

いくらまでならもう少し予算を回せそうか。

微調整をしやすくなっているのが、

アイテム別予算です。

このようにして、

ストレスレベルは極力さげる

かつ、

豊かな気持ちを持ち続ける

これでこそ絶対に続けられるのです!

このようなファイナンシャルプランは、

予算をつくるからできること

です。

具体的な作り方は、以下の記事で、

各ステップ20分ほどで完了できるように作ってあります。

ワイン片手にでも、

是非やってみてくださいね。

★ステップ1-1

elizabeth-journal.hatenablog.com

★ステップ1-2

elizabeth-journal.hatenablog.com

★ステップ2-1

elizabeth-journal.hatenablog.com

★ステップ2-2

elizabeth-journal.hatenablog.com

★ステップ3

elizabeth-journal.hatenablog.com

★ステップ4

elizabeth-journal.hatenablog.com

★ステップ5

elizabeth-journal.hatenablog.com

それではまた!

~エリザベス、投資と人生について気づきとつぶやき~

予算をつくることが

エリザベスの資産成長の転換点だったことは、

今までしつこく強調してきたし、今後もしつこ~くしていくつもりですw

もうひとつ、

予算をつくってよかったと思ったこと、

それは、

自分と見つめ合う時間になったこと。

ものや

人間関係の

「断捨離」

の良さが言われたりしてますが、

自分の価値観が分かっていないと、

「なぜか捨てられない。」

ってことになります。

一般庶民のエリザベスですから、

予算づくりの際に、

「あ~、ちょっと足りない。」

「お金もうちょっとあればいいのにな…。」

という気分になる場面だってあります。

ただし、賢く貯蓄をして、

40代半ばにはセミリタイアしたいんだ!

という大きな野望ゆえ。

なんとかして目標貯蓄金額を割り込まない。

同時に、なるべくストレス少なく、

続けられる許容範囲内で節約できるところ。。。

それを丁寧に洗い出す(絞りだす)うちに、

大事なものの為なら手放せるもの

(必要と思っていたけど、どうしてもなくてはならないモノではないと気付くもの)

が、おのずと割り出されていきました。

半分強制的な感じもしますが(笑)

結果、少し身が軽くなり、

目標にも1歩踏み出せた感覚になり、

爽快感がありました。

そうしてるうちに、

断捨離にも慣れ、

色々と手放しやすくなりました。

モノも人も。

家に必要のないものが貯まらなくなり、

家も頭も心もすっきり。

いいことしかないですね。

まだまだ自分も発展途上なのですが…。

引き続き精進していきたいです!

それではまた♡

xoxo

【お金を増やすには予算が命】~予算のつくり方~ 1日20分の作業時間 ×全7回 ステップ No. 5

こんにちは。

エリザベスです。

1日20分でお金は変えられる。

カスタムメイドのファイナンシャルプランを作って、

豊かな気持ちで過ごす毎日を実現させましょう!

ステップNo.5、いよいよ最終ステップの

収支のバランス管理の確認

です。

(全ステップをさくっと見たい方はこちらへ)

elizabeth-journal.hatenablog.com

ステップNo.5:収支のバランスの確認

ここからは、やり方は人それぞれでいいと思っています。

ルールがただひとつ。

月中の支出を、

カテゴリー毎に記録すること

月末に実績を予算に照らし合わせます。

これは、アプリを使うのもいいですし、

エクセルやノートでご自身で記録することもできます。

続けやすい方法で

つけていきましょう。

エリザベス、

飽き性で、

面倒くさがり

なのですが、

それでもなんとか続けられてるやり方を、

ご参考までに紹介します。

これも、

グーグルスプレッドシートさん

『予算づくり・管理・実績マネジメント帳』「StepNo.5」タブを参照ください。

① 「Step No.3」のアイテムを「転置して貼り付け」← 1行目

② 「Step No.3」の金額をコピペ、マイナスにする ←3行目

③ 2行目にSUM関数を入れて、3行目以下の合計が出るようにする。

④ 支出を入力していく (日常的にやっていくのがおすすめ) ← 4行目以下

こうしておくと、

常に、予算が残っているのかわかります。

月末の実績も、

2行目の数字を見れば、

すぐにチェック完了です。

月末時点で、2行目がマイナスの金額であれば、

支出が予算以内に収まり、

めでたしめでたし。

ということになります。

このあまった金額は、

翌月以降、予算オーバーしてしまった場合の補填(ほてん)にまわしたり、

たまにスイーツ買ってみたり、

活用の仕方は、

あなたの自由です!

そして、

これで予算作成から、

予実の管理まで、

流れが完成です。

時々予算の見直しをしながら、

ご自身の生活に合ったプランで、

豊かな経済生活を送っていきましょう!

GOOD JOB! :)

~エリザベス、投資と人生について気づきとつぶやき~

「現状把握」がもたらしてくれることについて考察

このシステムは、

やみくもなやりくり、

過度の節約などはせず、

ストレスを最低限に抑えられるシステム。

さらに、

限られたリソース(お金)の中でも、

最大限の自由を感じることができるシステムです。

どんなに大きい金額を稼いでいても、

無注意、無制限で使っていてはお金はなくなります。

と、同時に、

お金にも流れを持たせた方が、

次々とお金が動いていくマインドになっていくので、

現状は把握した上で、

使えるお金は上手にどんどん使う

のがいいのです。

収支バランスが上手くいっているのをみるのは、

喜びと達成感を感じる瞬間です。

そんな瞬間を、

毎月、いやもしくは毎日実感するチャンスをくれるシステム。

こうしてどんどん成功体験を積み重ねて

マインド、

そして貯金実績ともに、

豊かな毎日にしていきましょう!

xoxo

【お金を増やすには予算が命】~予算のつくり方~ 1日20分の作業時間 ×全7回 ステップ No. 4

こんにちは。

エリザベスです。

1日20分でお金は変えられる。

カスタムメイドのファイナンシャルプランを作って、

豊かな気持ちで過ごす毎日を実現させましょう!

(全ステップをさくっと見たい方はこちらへ)

elizabeth-journal.hatenablog.com

第6回目の今日は、ステップNo.4。

「貯金可能額」がくっきり

わかります。

前回ステップ3の

ひと月の予算を、

月収(手取り)金額からひいた結果が出ます。

つまり、

ここがリアリティーチェックですね。

いくら稼げば、

そして、

どう支出すれば、

黒字化してお金を貯めることができるのか

具体的金額がわかります。

また、このステップ終了後は、

良く言う、

「お給料から貯金額をわけておくのが良い。」

いとも簡単に

できるようになりますよ。

*******************************************

先に進む前に、

ひとつだけ頭に置いてほしいことが

あります。

********************************************

それは、

計算結果をみて、

だめだ、全然お金貯められない。。。と

1回目の結果で落胆しないでください。

ということ。

今の現実を見るからこそ、

次のアクションが考えられる。

ですので、

まずは現状を把握

効果的な調整を入れて、

現実的

確実性ある

目標設定

を、してまいりましょう。

『予算づくり・管理・実績マネジメント帳』は、

微調整が非常にやりやすいシステム。

そして、

微調整、あなどれません。

ものすごい効果がでますよ。

安心して、

ついてきてください。

ステップNo.4:税引後収入から予算を引いて、

「貯金可能額」を明確にする。

①『予算づくり・管理・実績マネジメント帳』の

「Step No.3 & No.4」タブを開きます。

② J列に、月収手取り金額と、

1か月に貯蓄したい希望金額(長期的貯蓄用)を記入します。

③ ”現在支出で貯蓄可能額” と ”目標貯蓄の為の支出削減” をチェック

(自動計算)

スクリーンショットの例では、

手取りが35万だと、月ごと予算を引いた後の

現在の貯蓄可能額は24,000円。(スクリーンショット中 表の③)

毎月5万円長期貯蓄をしたければ、

2万6千円たりないということになります。(”目標貯蓄の為の支出削減” (表の④))

この2万6千円をねん出できないか、微調整していきます。

④ 微調整をします。

1か月支出の見直し → Step No.1のタブ

短期貯蓄額(旅行など)見直し→Step No.2のタブ

微調整し終わったら、

「Step No.3 & No.4」タブのC列に

金額を再びコピペして、アップデートします。

例えば、エリザベスのスプレッドシートの例では、

1か月の支出の見直し

- ランチ(1300円)毎日から週2~3回に減らせる。

- コーヒー(500円 / 1日)オフィスにコーヒーあるし、(今はコロナロックダウンで自宅で作るし) おしゃれコーヒーは週末のお楽しみにする。

- ペットボトルは習慣化で買ってしまっているだけで、別の水分補給の習慣をつけよう。

- ジムは使う器具が限られているし、毎日宅トレする方がボディメイクには良さそうだから、運動習慣を整えなおそう。

- 携帯料金は今すぐじゃなくてもぜひ見直したい部分。

のような感じでやっていきます。

この微調整で、

エリザベスは1か月の支出を

29,000円ダウン

(296,000円→267,000円 )

これだけで年間35万円弱の支出削減です。

微調整の威力、あなどれません。

⑤ ”現在支出で貯蓄可能額” と ”目標貯蓄の為の支出削減” を再びチェック。

エリザベスの例では、

毎月の支出額が減った為、

貯蓄可能額が53,000円に。

目標貯蓄金額50,000円クリアとなりました!

クリアできなかった場合は、

③~④を繰り返します。

目標貯金額や、支出の種類のバランスをとりながら、

現実的な予算を組んでいきましょう!

今日は20分ちょっとオーバーしちゃったでしょうか。。!

達成感で心地よい疲れを感じてくれていると幸いです。

GOOD JOB! :)

~エリザベス、投資と人生について気づきとつぶやき~

支出の見直し、というと

苦行のように感じる人もいるかもしれませんが、

今まで考えもしなかった、

チャンスが降ってくる可能性でもあります。

人間、必要となれば、

どこからか新しいアイディアが生まれてくるもの。

と言っても、

革命的なアイディアである必要は

全くありません。

ほんの小さな発想の転換。

その先の変化は、

時に想像しえない大きさだったりします。

ですので、

アイディアが降りてくるのを、自分でブロックしてはいけません。

前向きに、オープンに、

色んな事が可能だと考えながら、

予算の微調整の作業を

楽しみましょう。

節約、という言葉から一度離れて、

思考のアングルを少し変えて、

豊かな老後

(あるいはセミリタイア・夢の早期リタイアを)

実現している自分を想像すれば、

ワクワクしてきて、

「我慢」というよりも「賢い選択」という風に感じる。

ただし、

どんなにより良い未来を描いても

今が苦しいだけでは続きません。

ここで改めて感じる、アイテムごとに見直すメリット。

やみくもな「やりくり」・「過度の節約」から

解放されますね。

使うところは使う、

不必要な支出は見直す。

メリハリを持たせて

長続きする、幸せなプラン

を作りやすいのが、アイテム別の予算のいいところです。

微調整はあくまでも例ですので、

ご自身で、無理のない範囲で、

節約できるところを探しましょう。

xoxo

【お金を増やすには予算が命】~予算のつくり方~ 1日20分の作業時間 ×全7回 ステップ No. 3

こんにちは、エリザベスです。

1日20分でお金は変えられる。

カスタムメイドのファイナンシャルプランを作って、

豊かな気持ちで過ごす毎日を実現させましょう!

第5回目の今日は、ステップNo.3.

月の予算が完成します。

これで皆さんは、

私は毎月〇〇〇円使う(=〇〇〇円使える)と即答できる人になります。

1か月に使える合計額がわかるのに加え

この予算のいいところは、

アイテムごとの予算がわかるところです。

お金が使えるところ、

節約のしどころ、

がクリアになり、

やみくもな「やりくり」や

過度の「節約」から

解放されます。

(全ステップをさくっと見たいという方はこちらへ)

elizabeth-journal.hatenablog.com

沢山お金がなくても、

自由を感じること、

それが今日から始められる仕組みです。

ステップNo.3 : 通常月の予算の完成。

① 『予算づくり・管理・実績マネジメント帳』の

「Step No.3 & No.4」タブを開きます。

B列”アイテム”

と、

C列”金額”

に以下をコピペしていきます。

- ”202X年用 月額積立合計額”を入力、

Step No.2タブ(セルH6)の金額をコピペ。

(タイプ=来年目的別短期貯金)

- Step No.1 タブのA列 (アイテム)と

D列(1か月分支出額)をコピペ

(タイプ=毎月予算)

② F列を確認 アイテムと金額に漏れがないか確認

- セルF10は①の合計(自動計算)。

- セルF5は、Step No.1とStep No.2タブの合計(自動で飛ぶ)

セルF10とF5が一致 = 全てのStepNo.1&No.2のアイテムが予算のリストに反映されているということなので、

一致しているか確認しましょう。

一致していなければ、

①のコピペをもういちどやりなおしてみてくださいね。

G列にはアイテムごとの1か月分、

セルF10には1か月に必要な合計金額、

が分かったところで、

通常月の予算が完成です。

これで、皆さんは、

私は1か月〇〇〇円使う、と

即答できるようになりましたね。

そしてつまりは、

いくら稼いだら、どれくらい貯金できるかも、

すぐにわかるようになりました。

あれ、少し待ってください。

『貯まる お金マネジメント帳』の

スクリーンショットの例では、

通常月の必要金額は

30万円+。。。。

これでは長期目的の貯蓄をするのは

むずかしいですよね。

安心してください。

もちろん必要な調整を入れていきますよ。

次回では、簡単かつ非常に効果的な

調整の入れ方をお伝えします。

また20分経ったでしょうか。

今回はここで終わりにしましょう。

GOOD JOB! :)

~エリザベス、投資と人生について気づきとつぶやき~

アイテム毎の予算は

あなたの最大の味方になる

月に必要な金額合計が明確になるのはとても重要。

さらに、

アイテムごとの必要予算がみえるのは、

とてもとても重要。

アイテムごとの金額が見えていると、

どこは必要で、

どこは削れるのか。

微調整が非常にやりやすい。

よくあるアドバイス。。。

「収支のバランスを考えましょう。」

とか

「無駄遣いは控えて。」

などのフレーズでは、

課題丸投げですよね。

やるべきなのはすでに分かっている。

それをそんなアドバイスされても。。。

ここで、具体的に一歩突っ込み、

道しるべになって手を弾いてくれるのが、

ご自身で作ったアイテムごと予算なのです。

このスプレッドシートは、

微調整したら、

その結果が反映されるようになっています。

詳しくは次のステップで。

それではまた♡

xoxo

【お金を増やすには予算が命】~予算のつくり方~ 1日20分の作業時間 ×全7回 ステップ No. 2 (2)

こんにちは、エリザベスです。

1日20分でお金は変えられる。

カスタムメイドのファイナンシャルプランを作って、

豊かな気持ちで過ごす毎日を実現させましょう!

第4回目の今日は、アクションステップNo.2 の (2) 。

前回で、

1. リストする

2. 単価を書く

まで取り組みました。

今回は残りの部分を完了させます。

(全ステップをさくっと見たい方はこちらへ)

elizabeth-journal.hatenablog.com

③ 回数を入力

単価の隣に、

『予算づくり・管理・実績マネジメント帳』ではC列の”回数/年間”に、

年間で

何回ほど支払するのか、

数字を入れます。

年に1回海外旅行するなら1、

国内旅行は年に2回なら2、

(インドア派おうち大好きエリザベスはあまり旅行しないので、

シートにはちょっと適当な想像で入れてます)

単価を、

年間で見積った場合は1、

月毎の見積もり単価だったら12など、

ご自身の想定に合わせて、

柔軟にカスタマイズ。

(C列に、年に何回払うか記入)

④ 1か月毎のプール額がわかる

これで考える作業はおしまい。

金額×回数を単純計算して年間金額を出して終わりです。

『予算づくり・管理・実績マネジメント帳』では自動計算で、

D列に年間金額

E列に12か月で割った月換算額が出ます。

D列の合計=年間合計

から、

セルH2にボーナスからの入金額を入れます。

ボーナス入金を引いた額を、

12か月で割った額がセルH6です。

これを、

「月毎積立合計」として、

毎月のお給料から積み立てていく

ことを目指していきます。

(自動計算で、D列=アイテムごと年間支出額、E列=月割した額、セルG2=1か月積立合計)

これで、

アクションプランNo.2 : 毎月のアイテム以外の支出予定を想定して書きだす

が完了です。

今日はここまで!

GOOD JOB! :)

~エリザベス、投資と人生について気づきとつぶやき~

前回 の記事でも書きましたが、

経済的不安のないお金持ちがお金を出す時とは、

どんな時か。

食事にしろ、

ホテルにしろ、

価値があるものにお金を払い、

それを享受しようとする時です。

彼らは、対価としてうけとったものを、

全身全霊で体験し、

感謝しながら楽しむはずです。

昔のエリザベスは漠然と、

大金持ちだけができることだ、

思っていました。

もし一般庶民が、

一切お金の心配をせず豪快に使えば、

貯金は増えず、

歳をとってから困る。

一般庶民とはそういう運命なんだと、

考えていました。

しかし、

お金持ちのマインドをもってお金を使うこと、

つまり、

価値ある素晴らしいものに対して、

最高の気分でお金を払い、

受けとった対価を、

全身全霊で楽しみ、感謝する。

この現実は、

//

自分で創造することができる、

\\

と気づいたのです。

エリザベスが気づいたきっかけは、

引き寄せの法則でもなんでもなく、

このステップNo.2、

目的別短期貯金のアクションをとること

だったのです。

お金はもうすでにある。

使うことによって、

貯蓄が減ってしまうことがない。

この現実を自分で作ったのです。

無計画で自由すぎるお金の使い方はよくない、

という考えが一般的によくありますが、

「お金(貯金)がへってしまう。。」

「生活費にひびく。。。」

といった思考を常にかかえながらお金を使うのも、

あまりよくはありません。

お金を払うことで得られる、

美味しいもの、

気分の良いこと、

心がときめくすべてのもの、

感謝しながら、

これらのすばらしさを全身全霊で感じる。

その時に自分の中で起こっている、

エネルギーの状態

または

周波数を、

現実のものとして体が体感し、覚える。

//

お金持ちの体験を、

マインドセットとアクションによって、

自分で創造し、

自分の現実に落とし込む、

\\

という事なのですね。

この満足感と解放感、

一度覚えるとくせになります。

来年以降の目的別短期貯金は、

毎月のお給料から積み立てていくのを、

今月から始めてみませんか?

xoxo

【お金を増やすには予算が命】~予算のつくり方~ 1日20分の作業時間 ×全7回 ステップ No. 2 (1)

こんにちは、エリザベスです。

1日20分でお金は変えられる。

カスタムメイドのファイナンシャルプランを作って、

豊かな気持ちで過ごす毎日を実現させましょう!

第3回目は、アクションステップNo.2。

貯金のペースが加速する、

キーポイントになります。

(全ステップをさくっと見たい方はこちらへ)

elizabeth-journal.hatenablog.com

ステップ2: 年間の見通しの立つアイテムをリストに書きだす

① リストする

『予算づくり・管理・実績マネジメント帳』(Step No.2のタブ)ではA列に書いていきます。

旅行費、

季節の洋服、

家電の修理・買いかえ、

医療費、

持ち家なら固定資産税など、

毎月ではないけど、

定期的な支払いが見通せるもの

思い浮かべながら書きだします。

スクリーンショットはあくまでも例ですので、

ご自身のスタイルに合わせて

カスタマイズしてください。

(A列、アイテムの部分に、年間通したアイテムを記入)

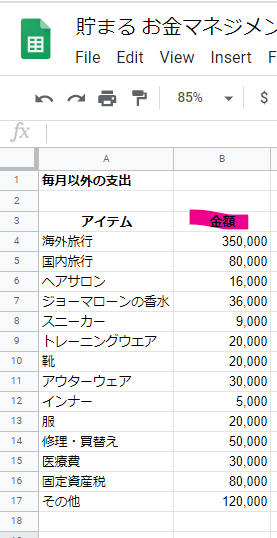

② 単価を書く

隣の列に、

『予算づくり・管理・実績マネジメント帳』ではB列"金額”のところに、

アイテムごと単価を書きます。

1回の海外旅行では大体どのくらい必要か、

ヘアサロンに行くと1回のお会計はいくらくらいになるか、

靴は1足いくらぐらいのものを買うか、

大体で良いので、金額を書いていきます。

ここでも盛り気味に!

(B列、金額の部分に、1回の支払金額を記入)

海外旅行を見積もる為、

お金を使うシーンなど、

今は想像してるだけですが、

なんだか楽しい気分になってきます♪

一方で、

家電が壊れる、

病院に行く、

など、あまり考えたくないですが…、

ここで備えていたことに、

未来の自分が感謝してくれるでしょう。

医療費は、

大体の年間合計でもいいですし、

(歯医者の定期健診とか、

健康診断のオプションとか、

普通に通院とか、可能な限り想定します)

1か月大体これくらい、

とかでもいいです。

(例では年間3万円にしてるけど

足りるのかな…。

今ある健康を大切にしようって気持ちになりますね。)

家電の修理・買い替え、

その他、

自由に、

年間の額でも、

半年ごとでも、

想定しやすい単価を書きます。

今日もそろそろ20分経ったでしょうから、

作業はこの辺にしておきましょう。

GOOD JOB! :)

~エリザベス、投資と人生について気づきとつぶやき~

貯蓄が加速した理由についての考察

今回リストしたアイテムは、

すべてを合算した後、

月割の金額を出します。

そして、月々のお給料から

プールしていくのですが、

実際につかうのは来年になります(今年ではなく)。

それぞれ目的ごとに

来年使い切る予定

のお金となりますので、

長期の貯蓄とは別、

短期の目的別貯金

になります。

注目してもらいたいのが、

翌年になってこのお金を使うときには、

//

その月の生活費にノータッチ

且つ

長期の貯蓄にもノータッチ

\\

の状態でお金を使うことができるのです。

長期の貯蓄を崩すことがないから、

貯蓄のペースが加速する。

ということだったのだ。

お金を使うとき、

幸せな気分でお金を出す

というのは、

とても大事です。

対価として得られる、

美味しいもの、

気分の良いこと、

心がときめくすべてのもの、

感謝しながら、

すばらしさを

全身全霊で感じる。

その時の自分の中の、

エネルギー状態

または

周波数を、

体は体感し、覚える。

すると

同じような現実を認識できるようになり、

再現できるようにもなります。

その反対、

「お金(貯金)がへってしまう。。」

「生活費にひびく。。。」

みたいな思考があると、

せっかくの楽しい瞬間が全身全霊で感じられなくなりますね。

このような思考は、

頭の片隅にさえも、

一切ない方がいいです。

「何も心配せず、お金を使う。」

これはお金持ちだけができること、

と思っていた時期がエリザベスにもありましたが、

ちがったのです。

翌年のお金をプールしはじめたことで、

エリザベスのような、一般人にも

「何も心配せず、お金を使う。」ことは

実現できることだったのです。

今年プールした

短期目的別貯金を使うとき、

生活費と長期貯蓄を心配せず

使えます。

楽しい気分でお金を払い、

受けとった対価を、

全身全霊で楽しみ、感謝する。

この現実を、

//

自ら創造することができる

\\

ことに気づいたのです。

さらに、

長期的貯蓄は削られず、

実際に貯蓄のスピードは加速していく為、

気分だけではなく、キャッシュもリッチに。

幸せですね。

それではまた次回♡

xoxo